发布时间:2025-03-15 11:31

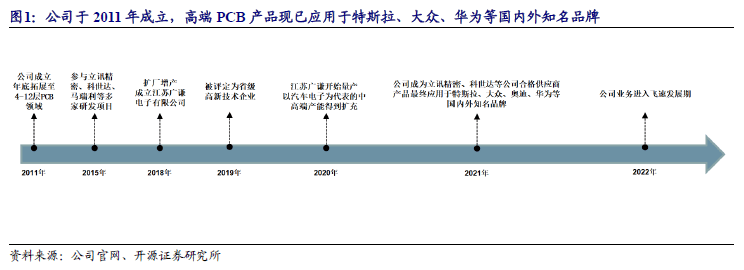

业绩快报显示,2024年公司实现营收10。43亿元(+5。96%),归母净利润1。23亿元(+4。45%)。考虑到1)目前国内高端PCB范畴尚存正在较大成长空间,公司营业具备稀缺性,正在募投项目新减产能落地后,多层板产物收入占比无望进一步提拔;2)下逛细分范畴需求呈快速扩张趋向,将充实带动公司所处PCB行业景气宇上行,公司产物目前有使用于AI办事器的不间断电源,公司正处于600G规格光模块PCB的研发阶段,将来公司营业规模无望持续受益;3)公司正在研发&客户层面具备强壁垒特征,叠加本身盈利能力&研发能力不竭加强,市场地位趋于安定。我们估计公司2024-2026年归母净利润别离为1。23/1。40/1。56亿元,对应EPS别离为0。81/0。92/1。02元/股,对该当前股价PE别离为46。4/40。9/36。8倍,初次笼盖赐与“增持”评级。1)政策端:近年来相关政策加快落地,PCB行业成长持续向好;2)供给端:PCB成本华夏材料占比约60%。2023年我国PCB产值占全球比例为54。39%,已成为全球第一大PCB出产,中低端市场所作激烈,高端PCB产物占比力低,将来成长空间广漠;3)需求端:AI办事器对多层PCB需求强劲+汽车电动化&智能化趋向+数通范畴对高机能光模块PCB需求兴旺,共推上逛PCB行业呈现量价齐升态势。1)公司焦点手艺均为自从研发,产物质量不变靠得住。截至2024年11月4日,公司已获得专利87项,此中发现专利11项,适用新型专利76项;2)公司已堆集浩繁出名品牌客户,晨阑光电、光宝科技、台达集团等客户取公司合做时间均已跨越5年;3)募投项目达产后将新增50万平米高端PCB产能。万源通成立于2011年,是一家专业处置印制电板(PCB)研发、出产和发卖的高新手艺企业。产物涵盖单面板、双面板、多层板和金属基板(铜基板和铝基板等)等类型,普遍使用于消费电子、汽车电子、工业节制、家用电器、通信设备、5G、新能源和医疗器械等范畴。公司出产单面板以多量量为从,出产双面板和多层板以“中小批量、多品种、质量靠得住、短交期”为市场策略,正在满脚客户多量量订单需求的同时,快速响应中小批量客户需求,实现柔性化出产。目前,公司具有江苏昆山和东台两大出产,具备单面板、双面板以及多层板出产前提。公司系江苏省专精特新中小企业。公司具有江苏省高新手艺企业、江苏省平易近营科技企业、姑苏市从动化印刷电板工程手艺研究核心、姑苏市电子智能集成印刷电板工程手艺研究核心、盐城市高细密PCB线板工程手艺研究核心等荣誉称号,取得并实施ISO9001质量办理系统认证、ISO14001办理系统认证、ISO5001能源办理系统、ISO14064温室气体办理系统、IATF16949汽车行业质量系统认证、QC080000电子电器产物中无害物质过程办理系统认证、中国质量认证核心CQC认证和美国UL平安认证。 公司董事长王雪根先生为实控人,合计持有公司50。84%股份。截至2024年11月4日,公司董事长王雪根先生间接持有5,311。87万股股份,间接持股比例为45。64%,通过其担任施行事务合股人的东台绥定及广通源间接节制公司5。21%的表决权,合计节制公司50。84%表决权,为公司控股股东、现实节制人。

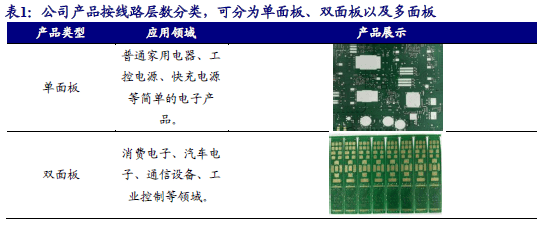

公司董事长王雪根先生为实控人,合计持有公司50。84%股份。截至2024年11月4日,公司董事长王雪根先生间接持有5,311。87万股股份,间接持股比例为45。64%,通过其担任施行事务合股人的东台绥定及广通源间接节制公司5。21%的表决权,合计节制公司50。84%表决权,为公司控股股东、现实节制人。 按线层数分类,公司次要产物可分为单面板、双面板以及多层板。1)单层板:正在绝缘基板单面覆铜,正在铜层上采用影像转移方式制做出导线图层及需要焊接的焊盘,其特点是图形制做工艺快速、产物制做周期短、制做成本低、经由导通孔将两面线毗连。取单面板比拟,双面板使用取单面板不异,次要特点是添加了单元面积的布线密度,其布局比单面板复杂,制做工艺流程添加;3)多层板:通过定位系统及绝缘材料交替叠合正在一路且导电图形按设想要求进行互连的印刷线板就成为四层、六层及以上印刷电板,也称为多层印刷线板。电源和地线收集次要正在电源层上布线。多层板布线次要以顶层和底层为从,以两头布线层为辅。多层板层数越多,手艺条理也越高,对产物的手艺支撑能力也越强。公司出产单面板以多量量为从,出产双面板和多层板以“中小批量、多品种、高质量、快速交货”为市场策略。正在满脚客户多量量订单需求的同时,快速响应中小批量客户需求,实现柔性化出产。目前,公司具有江苏昆山和东台两大出产,具备单面板、双面板以及多层板出产前提。

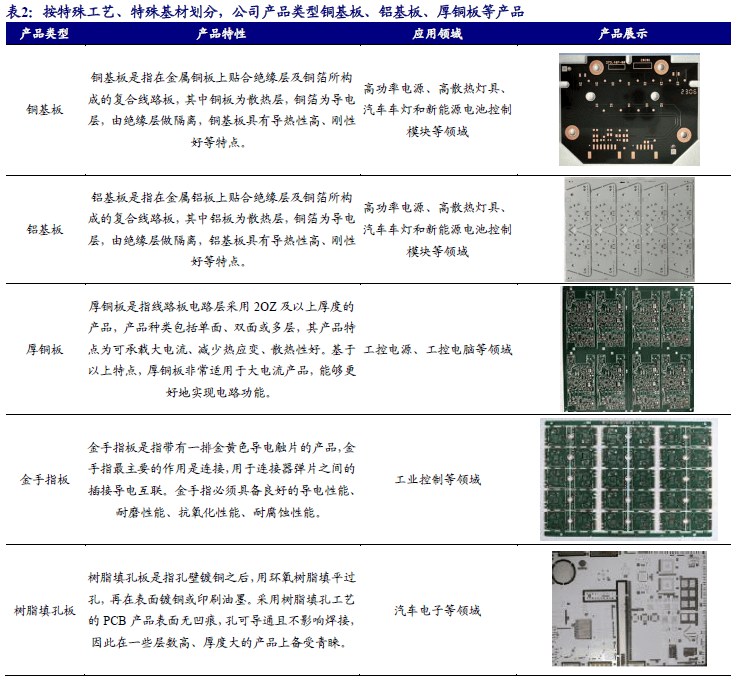

按线层数分类,公司次要产物可分为单面板、双面板以及多层板。1)单层板:正在绝缘基板单面覆铜,正在铜层上采用影像转移方式制做出导线图层及需要焊接的焊盘,其特点是图形制做工艺快速、产物制做周期短、制做成本低、经由导通孔将两面线毗连。取单面板比拟,双面板使用取单面板不异,次要特点是添加了单元面积的布线密度,其布局比单面板复杂,制做工艺流程添加;3)多层板:通过定位系统及绝缘材料交替叠合正在一路且导电图形按设想要求进行互连的印刷线板就成为四层、六层及以上印刷电板,也称为多层印刷线板。电源和地线收集次要正在电源层上布线。多层板布线次要以顶层和底层为从,以两头布线层为辅。多层板层数越多,手艺条理也越高,对产物的手艺支撑能力也越强。公司出产单面板以多量量为从,出产双面板和多层板以“中小批量、多品种、高质量、快速交货”为市场策略。正在满脚客户多量量订单需求的同时,快速响应中小批量客户需求,实现柔性化出产。目前,公司具有江苏昆山和东台两大出产,具备单面板、双面板以及多层板出产前提。 按特殊工艺、特殊基材划分,公司产物类型涵盖铜基板、铝基板、厚铜板、陶瓷板、埋容/埋阻材料线板、高频/高速材料线板等产物。公司工艺手艺全面、产物品种丰硕,颠末多年手艺研发及工艺手艺堆集,产物类型涵盖铜基板、厚铜板等特殊工艺、特殊基材类型的产物,可以或许一坐式满脚客户对于产物的定制化需求。

按特殊工艺、特殊基材划分,公司产物类型涵盖铜基板、铝基板、厚铜板、陶瓷板、埋容/埋阻材料线板、高频/高速材料线板等产物。公司工艺手艺全面、产物品种丰硕,颠末多年手艺研发及工艺手艺堆集,产物类型涵盖铜基板、厚铜板等特殊工艺、特殊基材类型的产物,可以或许一坐式满脚客户对于产物的定制化需求。

按使用范畴分类角度,公司从营收入次要集中于消费电子取汽车电子板块,此中汽车电子范畴收入占比近年来实现快速提拔,消费电子范畴收入占比力为不变。2021-2023年,公司正在消费电子行业别离实现营收4。30亿元、3。85亿元、4。32亿元,营收占比别离为44。44%、42。01%、46。88%;汽车电子行业别离实现营收1。86亿元、2。53亿元、2。84亿元,营收占比别离为19。19%、27。59%、30。81%。2024H1,公司正在消费电子标的目的实现营收1。78亿元,收入占比达41。27%;汽车电子标的目的实现营收1。52亿元,收入占比达35。13%。2021年以来,公司一方面紧跟智能化、电动化等为代表的汽车电子成长趋向,提拔对汽车电子范畴PCB产物的研发和手艺投入,取汽车电子范畴客户合做规模不竭扩大,晨阑光电、科世达、埃泰克、马瑞利等客户订单增加较快,汽车电子范畴收入及占比敏捷上升;另一方面,公司加大对以BMS用多层板为代表的中高端消费电子市场的开辟力度,保守家用电器和低端消费电子用产物需求下降影响有所抵消。

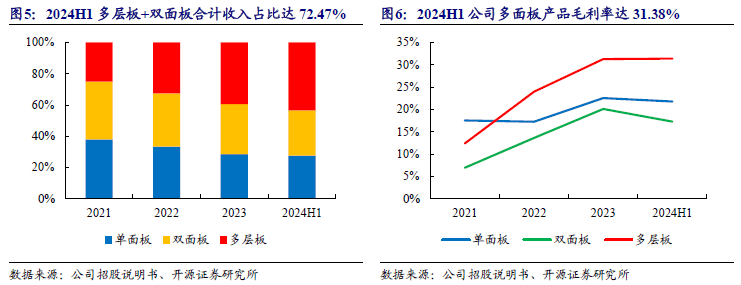

按使用范畴分类角度,公司从营收入次要集中于消费电子取汽车电子板块,此中汽车电子范畴收入占比近年来实现快速提拔,消费电子范畴收入占比力为不变。2021-2023年,公司正在消费电子行业别离实现营收4。30亿元、3。85亿元、4。32亿元,营收占比别离为44。44%、42。01%、46。88%;汽车电子行业别离实现营收1。86亿元、2。53亿元、2。84亿元,营收占比别离为19。19%、27。59%、30。81%。2024H1,公司正在消费电子标的目的实现营收1。78亿元,收入占比达41。27%;汽车电子标的目的实现营收1。52亿元,收入占比达35。13%。2021年以来,公司一方面紧跟智能化、电动化等为代表的汽车电子成长趋向,提拔对汽车电子范畴PCB产物的研发和手艺投入,取汽车电子范畴客户合做规模不竭扩大,晨阑光电、科世达、埃泰克、马瑞利等客户订单增加较快,汽车电子范畴收入及占比敏捷上升;另一方面,公司加大对以BMS用多层板为代表的中高端消费电子市场的开辟力度,保守家用电器和低端消费电子用产物需求下降影响有所抵消。 按产物品种划分角度上,陪伴东台工场产能逐步及汽车电子等使用范畴订单不竭导入,近年来公司双面板及多层板收入占比不竭上升。2021-2023年,公司多层板+双面板合计收入占比别离为62。11%、66。69%、71。43%;单面板收入占比别离为37。89%、33。31%、28。57%。2024H1,公司多层板+双面板合计实现营收3。13亿元,合计收入占比为72。47%;单面板实现营收1。19亿元,收入占比为27。53%。受益于上逛覆铜板等原材料价钱下降&高附加值产物占比添加&东台工场产线磨合完成,近年来公司多层板&双面板毛利率全体呈现上升趋向。2021-2023年,公司多层板产物毛利率别离为12。38%、23。97%、31。27%;双面板产物毛利率别离为6。93%、13。61%、20。10%;单面板产物毛利率别离为17。53%、17。24%、22。54%。2024H1,公司多层板毛利率为31。38%,双面板毛利率为17。25%,单面板毛利率为21,76%。

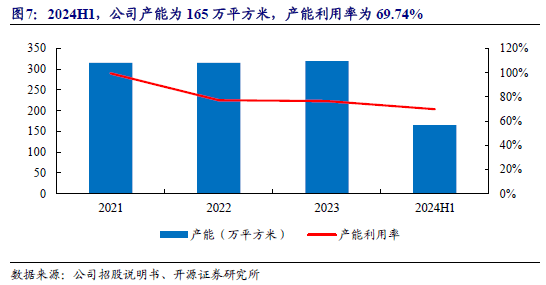

按产物品种划分角度上,陪伴东台工场产能逐步及汽车电子等使用范畴订单不竭导入,近年来公司双面板及多层板收入占比不竭上升。2021-2023年,公司多层板+双面板合计收入占比别离为62。11%、66。69%、71。43%;单面板收入占比别离为37。89%、33。31%、28。57%。2024H1,公司多层板+双面板合计实现营收3。13亿元,合计收入占比为72。47%;单面板实现营收1。19亿元,收入占比为27。53%。受益于上逛覆铜板等原材料价钱下降&高附加值产物占比添加&东台工场产线磨合完成,近年来公司多层板&双面板毛利率全体呈现上升趋向。2021-2023年,公司多层板产物毛利率别离为12。38%、23。97%、31。27%;双面板产物毛利率别离为6。93%、13。61%、20。10%;单面板产物毛利率别离为17。53%、17。24%、22。54%。2024H1,公司多层板毛利率为31。38%,双面板毛利率为17。25%,单面板毛利率为21,76%。 产能方面,陪伴东台工场于2020年连续投产后,公司产能不竭扩大;受外部及宏不雅经济下行影响,公司单面板产能操纵率有所下滑,但双面、多层板产能操纵率仍连结较高程度。2021-2023年,公司产能别离为别为 315。00 万平方米、315。30 万平方米、319。20 万平方米,产能操纵率别离为99。33%、77。20%、76。43%。2024H1,公司产能为165万平方米;产能操纵率为69。74%,此中双面多层板产能操纵率为78。68%,同比提拔1。47pct。陪伴双面多层板订单增加,公司已通过自有资金进行募投项目投入,截至2024年6月,响应双面多层板产能已由2023年10月的8。80万平方米/月扩充至10。00万平方米/月。

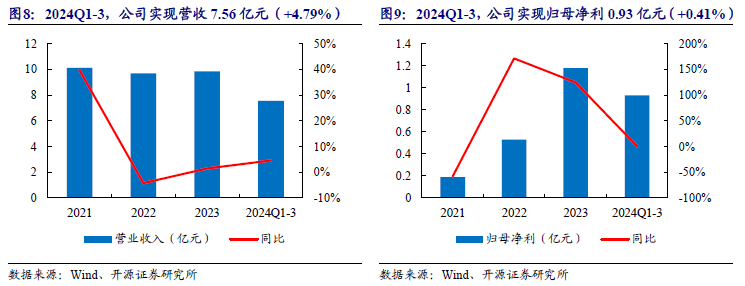

产能方面,陪伴东台工场于2020年连续投产后,公司产能不竭扩大;受外部及宏不雅经济下行影响,公司单面板产能操纵率有所下滑,但双面、多层板产能操纵率仍连结较高程度。2021-2023年,公司产能别离为别为 315。00 万平方米、315。30 万平方米、319。20 万平方米,产能操纵率别离为99。33%、77。20%、76。43%。2024H1,公司产能为165万平方米;产能操纵率为69。74%,此中双面多层板产能操纵率为78。68%,同比提拔1。47pct。陪伴双面多层板订单增加,公司已通过自有资金进行募投项目投入,截至2024年6月,响应双面多层板产能已由2023年10月的8。80万平方米/月扩充至10。00万平方米/月。 公司昆山工场单面板产能趋于平稳,东台工场双面多层板产能爬坡逐渐完成。公司自2022年起对昆山工场双面多层板产能进行整合,昆山工场双面多层板产能逐渐削减;同时为提超出跨越产运营效率,公司对双面多层板产能进行整合,自2022年下半年起双面多层板同一由东台工场出产;陪伴新建产能连续投产、产能爬坡及整合连续完成,东台工场双面多层板产能由2020年的10。90万平方米上升为2022年的90。80万平方米。受益于新能源汽车范畴需求火爆&高端消费电子订单量添加,2022年至今公司业绩全体连结不变趋向。2021-2023年,公司别离实现营收10。12亿元、9。69亿元、9。84亿元,同比+39。71%、-4。23%、+1。51%;归母净利别离为0。19亿元、0。53亿元、1。18亿元,同比-57。95%、+171。40%、+124。75%。2022年,受俄乌冲突等要素影响,宏不雅经济景气宇下降,但公司受益于汽车电子客户订单量增加,抵消了逛戏机、电视机等消费电子、家用电器需求疲软的晦气影响,发卖收入略有下降;2023年,新能源汽车市场火热和公司高端消费电子产物客户需求添加,抵消了下逛电子和家用电器终端市场疲软和萎缩的晦气影响,公司从停业务收入略有上涨。2024年前三季度,公司实现营收7。56亿元,同比增加4。79%;归母净利0。93亿元,同比增加0。41%。2024年业绩快报显示,公司实现营收10。43亿元(+5。96%),归母净利润1。23亿元(+4。45%)。

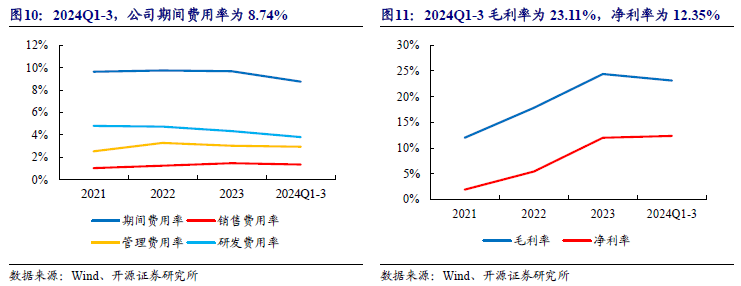

公司昆山工场单面板产能趋于平稳,东台工场双面多层板产能爬坡逐渐完成。公司自2022年起对昆山工场双面多层板产能进行整合,昆山工场双面多层板产能逐渐削减;同时为提超出跨越产运营效率,公司对双面多层板产能进行整合,自2022年下半年起双面多层板同一由东台工场出产;陪伴新建产能连续投产、产能爬坡及整合连续完成,东台工场双面多层板产能由2020年的10。90万平方米上升为2022年的90。80万平方米。受益于新能源汽车范畴需求火爆&高端消费电子订单量添加,2022年至今公司业绩全体连结不变趋向。2021-2023年,公司别离实现营收10。12亿元、9。69亿元、9。84亿元,同比+39。71%、-4。23%、+1。51%;归母净利别离为0。19亿元、0。53亿元、1。18亿元,同比-57。95%、+171。40%、+124。75%。2022年,受俄乌冲突等要素影响,宏不雅经济景气宇下降,但公司受益于汽车电子客户订单量增加,抵消了逛戏机、电视机等消费电子、家用电器需求疲软的晦气影响,发卖收入略有下降;2023年,新能源汽车市场火热和公司高端消费电子产物客户需求添加,抵消了下逛电子和家用电器终端市场疲软和萎缩的晦气影响,公司从停业务收入略有上涨。2024年前三季度,公司实现营收7。56亿元,同比增加4。79%;归母净利0。93亿元,同比增加0。41%。2024年业绩快报显示,公司实现营收10。43亿元(+5。96%),归母净利润1。23亿元(+4。45%)。 公司盈利能力不竭加强,全体费用率稳中有降。2021-2023年,公司毛利率别离为12。00%、17。83%、24。39%,陪伴1)上逛覆铜板等原材料价钱下降;2)公司东台工场汉能扩充及整合工做逐渐完成;3)高端使用范畴订单持续导入,公司2022&2023年毛利率起头回升。2021-2023年,公司期间费用率别离为9。62%、9。74%、9。67%。此中发卖费用率别离为1。02%、1。23%、1。46%;办理费用率别离为2。52%、3。27%、3。02%;研发费用率别离为4。79%、4。73%、4。33%。2021-2023年公司净利率别离为1。91%、5。42%、12。00%。2024年前三季度,公司毛利率为23。11%,期间费用率为8。74%,净利率为12。35%。

公司盈利能力不竭加强,全体费用率稳中有降。2021-2023年,公司毛利率别离为12。00%、17。83%、24。39%,陪伴1)上逛覆铜板等原材料价钱下降;2)公司东台工场汉能扩充及整合工做逐渐完成;3)高端使用范畴订单持续导入,公司2022&2023年毛利率起头回升。2021-2023年,公司期间费用率别离为9。62%、9。74%、9。67%。此中发卖费用率别离为1。02%、1。23%、1。46%;办理费用率别离为2。52%、3。27%、3。02%;研发费用率别离为4。79%、4。73%、4。33%。2021-2023年公司净利率别离为1。91%、5。42%、12。00%。2024年前三季度,公司毛利率为23。11%,期间费用率为8。74%,净利率为12。35%。 印制线板做为电子元件拆卸的载体,其次要功能是使各类电子零组件正在通用基材上按预定设想构成点间电毗连,起到导通和传输的感化。印制电板既是电气毗连的载体又是电子元器件的支持体,其制制手艺对所拆卸的零件电子产物的不变性以及靠得住性有间接影响,有“电子产物之母”之称。印制电板财产的成长程度是权衡一个国度或地域电子消息财产成长速度和手艺水准的主要标记之一。印制电板财产链上逛为原材料,包罗覆铜板、铜箔、铜球、半固化片、金盐、干膜、油墨等;中逛为PCB的制制,可分为刚性板、挠性板、刚挠连系板、封拆基板等;下逛普遍使用于计较机、消费电子、汽车电子、航空航天、工业节制、医疗器械等电子消息财产次要范畴。

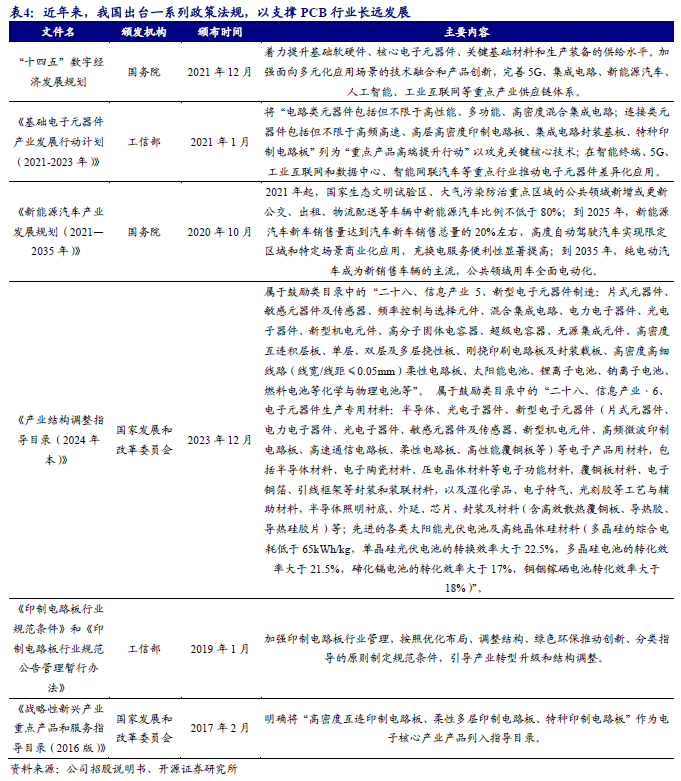

印制线板做为电子元件拆卸的载体,其次要功能是使各类电子零组件正在通用基材上按预定设想构成点间电毗连,起到导通和传输的感化。印制电板既是电气毗连的载体又是电子元器件的支持体,其制制手艺对所拆卸的零件电子产物的不变性以及靠得住性有间接影响,有“电子产物之母”之称。印制电板财产的成长程度是权衡一个国度或地域电子消息财产成长速度和手艺水准的主要标记之一。印制电板财产链上逛为原材料,包罗覆铜板、铜箔、铜球、半固化片、金盐、干膜、油墨等;中逛为PCB的制制,可分为刚性板、挠性板、刚挠连系板、封拆基板等;下逛普遍使用于计较机、消费电子、汽车电子、航空航天、工业节制、医疗器械等电子消息财产次要范畴。 正在印制电板行业,国度相关部委、处所出台了一系列政策支撑行业的成长,指导财产转型升级和布局调整。此中,《计谋性新兴财产沉点产物和办事指点目次(2016版)》《财产布局调整指点目次(2024年本)》《根本电子元器件财产成长步履打算(2021-2023年)》等政策激励成长高速通信电板、柔性电板、高频高速、高层高密度印制电板、集成电封拆基板等工艺和基材的印制电板范畴,鞭策行业全体高质量成长。正在印制电板的下业,近年来国度公布了一系列政策律例,为PCB行业成长供给了新的机缘。“十四五数字经济成长规划”提出完美5G、集成电、新能源汽车、人工智能、工业互联网等沉点财产供应链系统;《新能源汽车财产成长规划(2021—2035年)》提出到2025年,新能源汽车新车发卖量达到汽车新车发卖总量的20%摆布,高度从动驾驶汽车实现限制区域和特定场景贸易化使用,充换电办事便当性显著提高;到2035年,纯电动汽车成为新发卖车辆的支流,公共范畴用车全面电动化。

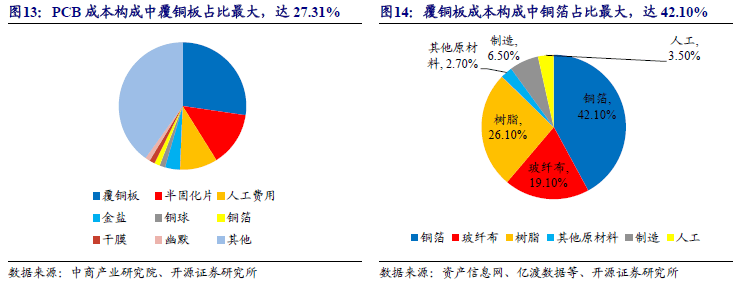

正在印制电板行业,国度相关部委、处所出台了一系列政策支撑行业的成长,指导财产转型升级和布局调整。此中,《计谋性新兴财产沉点产物和办事指点目次(2016版)》《财产布局调整指点目次(2024年本)》《根本电子元器件财产成长步履打算(2021-2023年)》等政策激励成长高速通信电板、柔性电板、高频高速、高层高密度印制电板、集成电封拆基板等工艺和基材的印制电板范畴,鞭策行业全体高质量成长。正在印制电板的下业,近年来国度公布了一系列政策律例,为PCB行业成长供给了新的机缘。“十四五数字经济成长规划”提出完美5G、集成电、新能源汽车、人工智能、工业互联网等沉点财产供应链系统;《新能源汽车财产成长规划(2021—2035年)》提出到2025年,新能源汽车新车发卖量达到汽车新车发卖总量的20%摆布,高度从动驾驶汽车实现限制区域和特定场景贸易化使用,充换电办事便当性显著提高;到2035年,纯电动汽车成为新发卖车辆的支流,公共范畴用车全面电动化。 PCB成本形成中,原材料占比约60%,此中覆铜板的成本占比最大,达27。31%。其次别离为半固化片、人工费用、金盐、铜球、铜箔、干膜、油墨,占比别离为13。8%、9。53%、3。80%、1。40%、1。39%、1。37%、1。23%。覆铜板的次要原材料又包罗铜箔、树脂和玻璃纤维布,别离占覆铜板成本的42。10%、26。10%和19。10%。铜箔的价钱受国际铜价的影响较大,而玻纤布的价钱则遭到供需关系的影响。

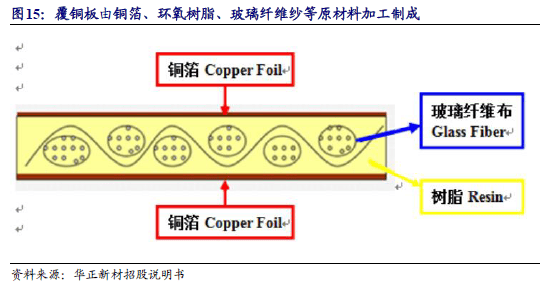

PCB成本形成中,原材料占比约60%,此中覆铜板的成本占比最大,达27。31%。其次别离为半固化片、人工费用、金盐、铜球、铜箔、干膜、油墨,占比别离为13。8%、9。53%、3。80%、1。40%、1。39%、1。37%、1。23%。覆铜板的次要原材料又包罗铜箔、树脂和玻璃纤维布,别离占覆铜板成本的42。10%、26。10%和19。10%。铜箔的价钱受国际铜价的影响较大,而玻纤布的价钱则遭到供需关系的影响。 覆铜板(CCL)是PCB制制的焦点基材,由铜箔,环氧树脂,玻璃纤维纱等原材料加工制成。覆铜板是将加强材料浸以无机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,绝缘、支持三大功能,是一类公用于PCB制制的特殊层压板。玻纤布基板是最常见的覆铜板类型,由玻纤布做为加强材料,环氧树脂为粘合剂制成。

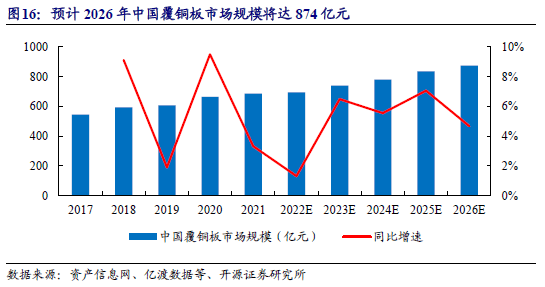

覆铜板(CCL)是PCB制制的焦点基材,由铜箔,环氧树脂,玻璃纤维纱等原材料加工制成。覆铜板是将加强材料浸以无机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,绝缘、支持三大功能,是一类公用于PCB制制的特殊层压板。玻纤布基板是最常见的覆铜板类型,由玻纤布做为加强材料,环氧树脂为粘合剂制成。 受全球电子财产敏捷成长带动PCB等原材料需求影响,我国覆铜板市场规模敏捷扩张,逐渐成为全球覆铜板制制核心,但正在高端覆铜板范畴合作力仍相对较弱。自2017年以来,中国的覆铜板市场规模呈现逐年攀升的趋向,2021年市场规模已达685亿元,估计到2026年将达874亿元,我国覆铜板市场具备持续增加潜力。跟着产量的持续添加,中国地域的覆铜板产量占全球的比例从2005年的47。7%增加到2020年的76。9%,逐步成为全球覆铜板制制核心。但正在高端覆铜板市场,中国的厂商相对较弱,从导力量仍然集中正在日本、中国和美国等地的厂商手中。

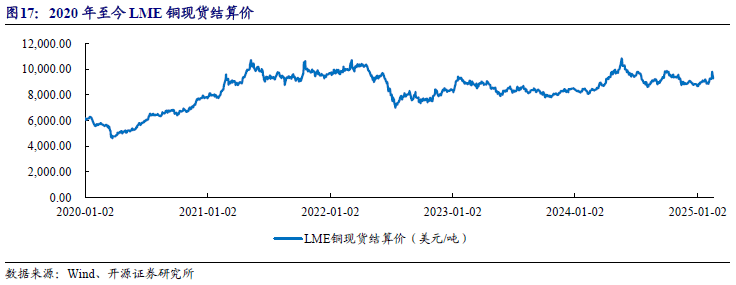

受全球电子财产敏捷成长带动PCB等原材料需求影响,我国覆铜板市场规模敏捷扩张,逐渐成为全球覆铜板制制核心,但正在高端覆铜板范畴合作力仍相对较弱。自2017年以来,中国的覆铜板市场规模呈现逐年攀升的趋向,2021年市场规模已达685亿元,估计到2026年将达874亿元,我国覆铜板市场具备持续增加潜力。跟着产量的持续添加,中国地域的覆铜板产量占全球的比例从2005年的47。7%增加到2020年的76。9%,逐步成为全球覆铜板制制核心。但正在高端覆铜板市场,中国的厂商相对较弱,从导力量仍然集中正在日本、中国和美国等地的厂商手中。 铜箔是制制覆铜板最次要的原材料,正在覆铜板成本中占比最大,其价钱受铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电板基底层上,它做为PCB的导电体正在PCB中起到导电、散热的感化。2020-2022H1期间铜价持续上行并维持正在较高程度,2022年下半年铜价持续下行,目前铜价处于较为不变程度。上逛原材料铜的跌价可向下转移,铜箔价钱影响覆铜板价钱,进而向下惹起线板价钱变化。

铜箔是制制覆铜板最次要的原材料,正在覆铜板成本中占比最大,其价钱受铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电板基底层上,它做为PCB的导电体正在PCB中起到导电、散热的感化。2020-2022H1期间铜价持续上行并维持正在较高程度,2022年下半年铜价持续下行,目前铜价处于较为不变程度。上逛原材料铜的跌价可向下转移,铜箔价钱影响覆铜板价钱,进而向下惹起线板价钱变化。 环氧树脂是覆铜板主要原材料之一,次要起粘合剂感化。因为环氧基的化学活性,固化交联生成网状布局。固化后的环氧树脂具有优良的物理、化学机能,对金属和非金属材料的概况具有优异的粘接强度。环氧树脂品种繁多,此中双酚A型环氧树脂约占我国环氧树脂总产量90%,约占全球环氧树脂总产量75%~80%,被称为通用型环氧树脂。2022年我国环氧树脂价钱起头下行,目前正处于低位盘桓。

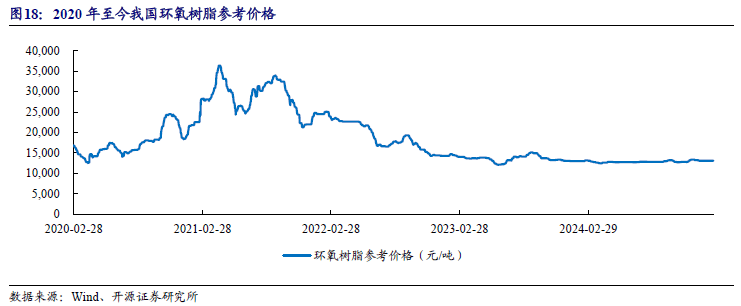

环氧树脂是覆铜板主要原材料之一,次要起粘合剂感化。因为环氧基的化学活性,固化交联生成网状布局。固化后的环氧树脂具有优良的物理、化学机能,对金属和非金属材料的概况具有优异的粘接强度。环氧树脂品种繁多,此中双酚A型环氧树脂约占我国环氧树脂总产量90%,约占全球环氧树脂总产量75%~80%,被称为通用型环氧树脂。2022年我国环氧树脂价钱起头下行,目前正处于低位盘桓。 玻璃纤维布是覆铜板的原材料之一,由玻纤纱纺织而成。玻纤布正在PCB制制中做为加强材料起到添加强度和绝缘的感化,正在各类玻纤布中,合成树脂正在PCB制制中则次要做为粘合剂将玻璃纤维布粘合到一路。参考宏和科技电子级玻璃纤维布平均售价,2022年起电子级玻璃纤维布价钱起头下滑,目前价钱不变正在较低程度。

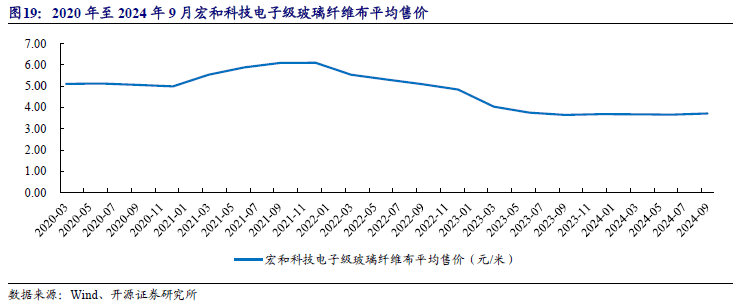

玻璃纤维布是覆铜板的原材料之一,由玻纤纱纺织而成。玻纤布正在PCB制制中做为加强材料起到添加强度和绝缘的感化,正在各类玻纤布中,合成树脂正在PCB制制中则次要做为粘合剂将玻璃纤维布粘合到一路。参考宏和科技电子级玻璃纤维布平均售价,2022年起电子级玻璃纤维布价钱起头下滑,目前价钱不变正在较低程度。 2023年全球PCB市场规模已达695。17亿美元,此中我国PCB市场规模为377。94亿美元,已成为全球PCB最大出产。印制电板发现于20世纪30年代,最后次要使用于军方产物;20世纪50年代中期,印制电板起头普遍商用。历经80余年成长,PCB行业已成为全球电子元件细分财产中产值占比最大的行业。2020年受外部影响经济承压,但5G根本设备扶植、云计较、大数据和人工智能催生的线上行为体例刺激了电子行业需求增加,印制电板做为“电子行业之母”,其市场需求正在将来几年仍将呈现稳步增加趋向,行业规模将继续扩大。目前,PCB行业正处于第五轮增加周期中,次要由5G带来云计较以及物联网等手艺变化,帮力5G基坐、通信设备以及新能源车的增加。按照Prismark数据,估计2028年全球PCB市场规模将达904。13亿美元,2023-2028年间CAGR达5。40%;我国PCB市场规模估计将达470。84亿美元,2023-2028年间CAGR达4。49%。

2023年全球PCB市场规模已达695。17亿美元,此中我国PCB市场规模为377。94亿美元,已成为全球PCB最大出产。印制电板发现于20世纪30年代,最后次要使用于军方产物;20世纪50年代中期,印制电板起头普遍商用。历经80余年成长,PCB行业已成为全球电子元件细分财产中产值占比最大的行业。2020年受外部影响经济承压,但5G根本设备扶植、云计较、大数据和人工智能催生的线上行为体例刺激了电子行业需求增加,印制电板做为“电子行业之母”,其市场需求正在将来几年仍将呈现稳步增加趋向,行业规模将继续扩大。目前,PCB行业正处于第五轮增加周期中,次要由5G带来云计较以及物联网等手艺变化,帮力5G基坐、通信设备以及新能源车的增加。按照Prismark数据,估计2028年全球PCB市场规模将达904。13亿美元,2023-2028年间CAGR达5。40%;我国PCB市场规模估计将达470。84亿美元,2023-2028年间CAGR达4。49%。 目前全球印制电板制制企业次要分布正在中国、中国地域、日本、韩国、美国、欧洲和东南亚等区域。2023年,中国PCB产值占2023年全球PCB市场产值的54。39%;产值第二的是亚洲(除中国、日本),产值占比29。78%;其次是日本、美洲和欧洲,占比分为8。78%、4。6%和2。45%。

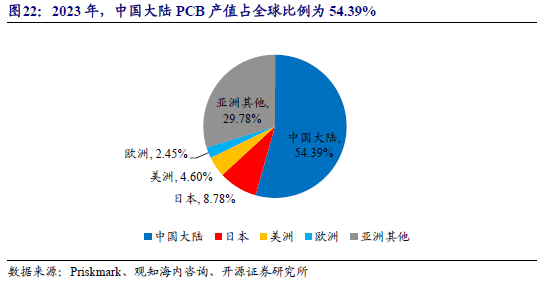

目前全球印制电板制制企业次要分布正在中国、中国地域、日本、韩国、美国、欧洲和东南亚等区域。2023年,中国PCB产值占2023年全球PCB市场产值的54。39%;产值第二的是亚洲(除中国、日本),产值占比29。78%;其次是日本、美洲和欧洲,占比分为8。78%、4。6%和2。45%。 全球印制电板行业全体集中度较为分离,2024年上半年CR10为47。35%。虽然目前全体行业存正在向劣势企业集中的成长趋向,按照Prismark演讲数据显示,2024H1全球PCB前十大厂商收入合计约为124亿美元,占全球市场规模正在47%摆布,全体合作市场仍然以中小规模PCB厂商为从。

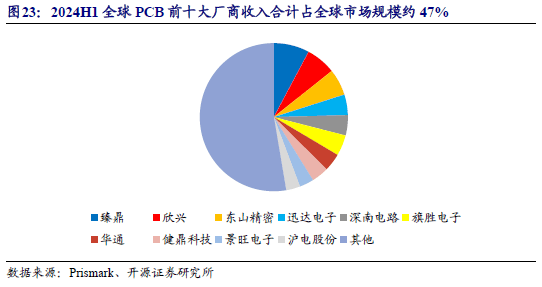

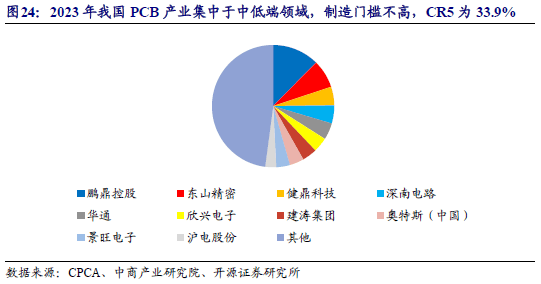

全球印制电板行业全体集中度较为分离,2024年上半年CR10为47。35%。虽然目前全体行业存正在向劣势企业集中的成长趋向,按照Prismark演讲数据显示,2024H1全球PCB前十大厂商收入合计约为124亿美元,占全球市场规模正在47%摆布,全体合作市场仍然以中小规模PCB厂商为从。 我国PCB行业集中度偏低,中低端市场所作激烈。因为我国PCB财产次要集中正在中低端制制范畴,高机能制制范畴较少,制制门槛不高,市场集中度较低,2023年CR5为33。9%,鹏鼎控股市场份额占比最多,达12。4%。东山细密、健鼎科技、深南电、华通别离占比达7。5%、4。9%、4。8%、4。4%。受全体宏不雅经济增速有所放缓,以及下业的需求下降等要素影响,导致整个 PCB 行业公司面对停业收入下滑或增速放缓、产能操纵率下滑的问题,国内PCB行业市场所作进一步加剧。

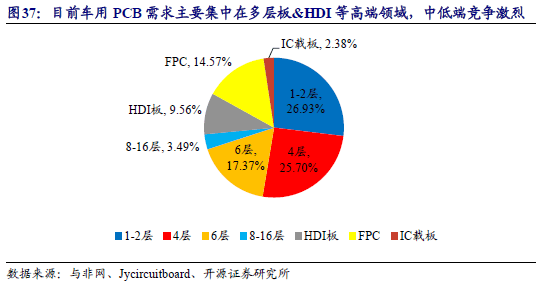

我国PCB行业集中度偏低,中低端市场所作激烈。因为我国PCB财产次要集中正在中低端制制范畴,高机能制制范畴较少,制制门槛不高,市场集中度较低,2023年CR5为33。9%,鹏鼎控股市场份额占比最多,达12。4%。东山细密、健鼎科技、深南电、华通别离占比达7。5%、4。9%、4。8%、4。4%。受全体宏不雅经济增速有所放缓,以及下业的需求下降等要素影响,导致整个 PCB 行业公司面对停业收入下滑或增速放缓、产能操纵率下滑的问题,国内PCB行业市场所作进一步加剧。 从产物合作款式来看,内资PCB企业次要以单双面板和通俗多层板为从,正逐渐向高密及高机能化的标的目的成长。全体来看,取日本、韩国等国度比拟,我国PCB产物中高端印制电板占比力低,2023年多层板市场规模超1600亿元,占比达45。2%;陪伴终端使用市场不竭迭代升级,HDI市场需求日益兴起,2023年HDI占比14。8%;单/双面板做为保守细分市场,占比仍有14。2%;柔性板和封拆载板使用范畴日益广漠,2023年柔性板占比为14。0%,封拆基板占比为11。8%。我国PCB正在手艺含量更高的产物方面还具有较大的提拔空间。

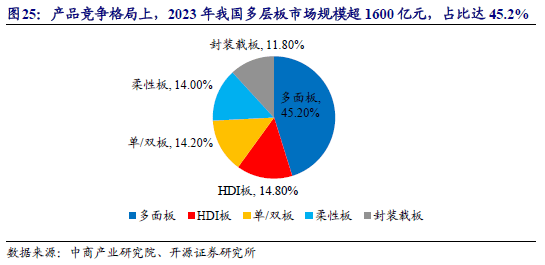

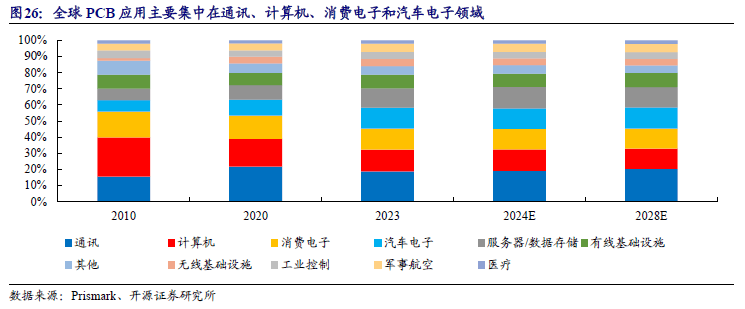

从产物合作款式来看,内资PCB企业次要以单双面板和通俗多层板为从,正逐渐向高密及高机能化的标的目的成长。全体来看,取日本、韩国等国度比拟,我国PCB产物中高端印制电板占比力低,2023年多层板市场规模超1600亿元,占比达45。2%;陪伴终端使用市场不竭迭代升级,HDI市场需求日益兴起,2023年HDI占比14。8%;单/双面板做为保守细分市场,占比仍有14。2%;柔性板和封拆载板使用范畴日益广漠,2023年柔性板占比为14。0%,封拆基板占比为11。8%。我国PCB正在手艺含量更高的产物方面还具有较大的提拔空间。 PCB下逛范畴十分普遍,次要集中正在通信、计较机、消费电子和汽车电子四大范畴,此中通信范畴占比最高。按照Prismark数据,2023年全球PCB各类使用中,通信占比18。80%,排名第一;计较机占比13。50%,排名第二;汽车电子占比13。20%,排名第三;消费电子占比13。00%,排名第四。受益于汽车电动化取智能化大趋向,单车PCB用量添加,至2028年车用PCB将呈现较着增加趋向,按照Prismark预测,2023年至2028年下逛使用于汽车电子的复合增加率约为4。7%。受益于5G 根本设备扶植、云计较、 物联网、人工智能等新兴范畴加快推进,按照Prismark预测,2023年至2028年办事器/数据存储用PCB市场规模复合增加率约为11。6%。

PCB下逛范畴十分普遍,次要集中正在通信、计较机、消费电子和汽车电子四大范畴,此中通信范畴占比最高。按照Prismark数据,2023年全球PCB各类使用中,通信占比18。80%,排名第一;计较机占比13。50%,排名第二;汽车电子占比13。20%,排名第三;消费电子占比13。00%,排名第四。受益于汽车电动化取智能化大趋向,单车PCB用量添加,至2028年车用PCB将呈现较着增加趋向,按照Prismark预测,2023年至2028年下逛使用于汽车电子的复合增加率约为4。7%。受益于5G 根本设备扶植、云计较、 物联网、人工智能等新兴范畴加快推进,按照Prismark预测,2023年至2028年办事器/数据存储用PCB市场规模复合增加率约为11。6%。 PCB正在办事器中的使用次要包罗从板、电源背板、硬盘背板、网卡、Riser卡等,其特点次要表现正在高层数、高纵横比、高密度及高传输速度。跟着办事器焦点芯片计较能力的提高,对于PCB的层数及材料的要求也越来越高,从之前的1U或2U办事器的4层、6层、8层从板成长到现正在的4U、8U办事器的16层以上从板,背板则正在20层以上,PCB层数的添加对供应商的全体加工能力提出更高要求,高端办事器的成长成为高端PCB出产手艺升级的鞭策力。

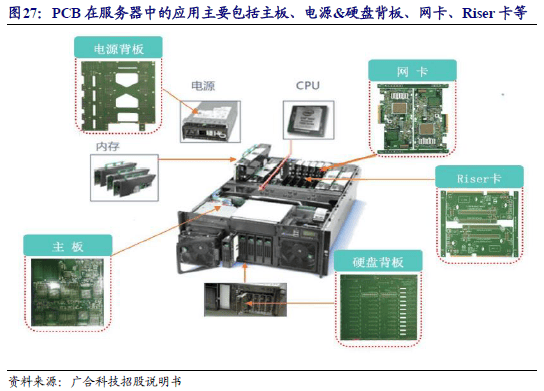

PCB正在办事器中的使用次要包罗从板、电源背板、硬盘背板、网卡、Riser卡等,其特点次要表现正在高层数、高纵横比、高密度及高传输速度。跟着办事器焦点芯片计较能力的提高,对于PCB的层数及材料的要求也越来越高,从之前的1U或2U办事器的4层、6层、8层从板成长到现正在的4U、8U办事器的16层以上从板,背板则正在20层以上,PCB层数的添加对供应商的全体加工能力提出更高要求,高端办事器的成长成为高端PCB出产手艺升级的鞭策力。 AI海潮驱动高机能计较及数据核心扶植需求添加,相关人工智能根本设备(办事器设备+存储设备+AI加快器&HPC)规模敏捷扩张。按照Prismark数据,AI根本设备需求正正在敏捷增加,2023年AI根本设备市场规模为1720亿美元,估计2024年市场规模将达2190亿元,同比增速为27。33%;估计2028年市场规模将达2910亿美元,2023-2028年间CAGR为11。09%。

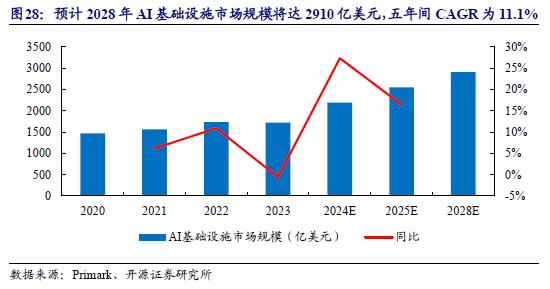

AI海潮驱动高机能计较及数据核心扶植需求添加,相关人工智能根本设备(办事器设备+存储设备+AI加快器&HPC)规模敏捷扩张。按照Prismark数据,AI根本设备需求正正在敏捷增加,2023年AI根本设备市场规模为1720亿美元,估计2024年市场规模将达2190亿元,同比增速为27。33%;估计2028年市场规模将达2910亿美元,2023-2028年间CAGR为11。09%。 受益于海外OEM&CSP需求强劲,全球AI办事器出货量敏捷添加。按照TrendForce集邦征询数据,2023年全球办事器零件出货量约为1338万台,此中AI办事器出货量约为125万台,占比约9%;2024年全球AI办事出货量将达约183万台,占比约13%;Deepseek效应估计将有帮扩大AI使用场景,乐不雅环境下2025年AI办事器出货增速将达35%。

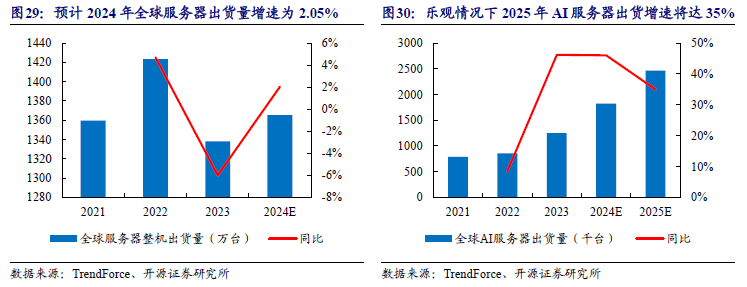

受益于海外OEM&CSP需求强劲,全球AI办事器出货量敏捷添加。按照TrendForce集邦征询数据,2023年全球办事器零件出货量约为1338万台,此中AI办事器出货量约为125万台,占比约9%;2024年全球AI办事出货量将达约183万台,占比约13%;Deepseek效应估计将有帮扩大AI使用场景,乐不雅环境下2025年AI办事器出货增速将达35%。 PCB价值量随层数添加而添加。按照Prismark的数据,2021年8-16层板的价钱为456美元/平米,而18层以上板的价钱为1538美元/平米,PCB价值量增幅较着。

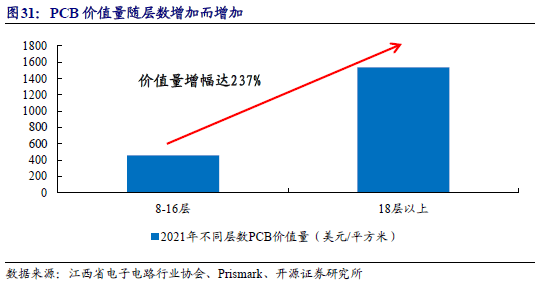

PCB价值量随层数添加而添加。按照Prismark的数据,2021年8-16层板的价钱为456美元/平米,而18层以上板的价钱为1538美元/平米,PCB价值量增幅较着。 相较于通用办事器,AI办事器PCB价值量增幅较大。通用办事器PCB以8-10层M6板为从,价值量约为3400元。AI办事器可分为锻炼办事器和推理办事器,价值量约10350元,相较于通用办事器增幅约200%;推理型办事器PCB为14-16层M6,价值量约为7140元,相较于通用办事器增幅约110%。

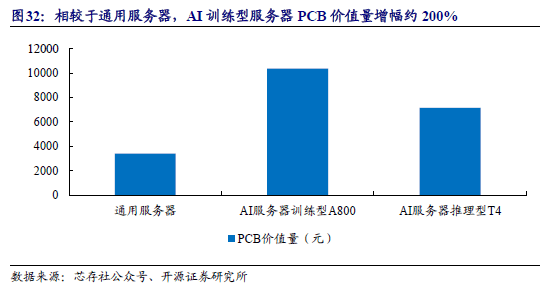

相较于通用办事器,AI办事器PCB价值量增幅较大。通用办事器PCB以8-10层M6板为从,价值量约为3400元。AI办事器可分为锻炼办事器和推理办事器,价值量约10350元,相较于通用办事器增幅约200%;推理型办事器PCB为14-16层M6,价值量约为7140元,相较于通用办事器增幅约110%。 以英伟达AI办事器A100/H100架构为例,一台DGX的AI办事器中,次要用到的PCB板分为三部门,别离为CPU从板、OAM加快模组以及UBB通用基板。此中GPU放置正在OAM上;OAM位于UBB上方;UBB搭载整个GPU平台,位于CPU从板上方。

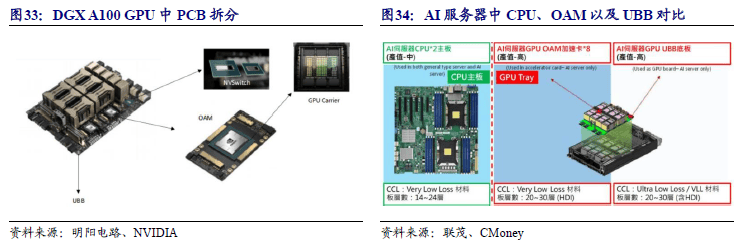

以英伟达AI办事器A100/H100架构为例,一台DGX的AI办事器中,次要用到的PCB板分为三部门,别离为CPU从板、OAM加快模组以及UBB通用基板。此中GPU放置正在OAM上;OAM位于UBB上方;UBB搭载整个GPU平台,位于CPU从板上方。 算力需求升级倒逼GPU更新换代,带动AI办事器PCB价值量添加。从DGX A100升级到H100的过程中,单一GPU对应PCB价值由175美元提拔至211美元,增幅达20。57%。AI办事器出货量&所需PCB价值量稳步上升,将带动上逛PCB市场规模持续扩张。按照Prismark数据,2023年全球办事器系统和组件用PCB市场规模(不含基板)为51。77亿美元;估计2024年将达65。73亿美元,同比增速为26。97%;估计2028年市场规模将达到86。82亿美元,2023-2028年间CAGR为10。89%。此中AI/HPC办事器用PCB市场规模2023年为7。76亿美元,占比为14。99%;估计2028年将达31。70亿美元,占比将达36。51%;2023-2028年间CAGR为32。51%。

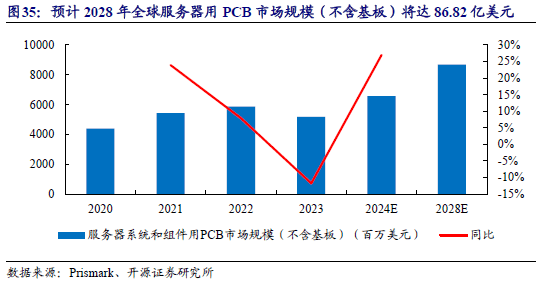

算力需求升级倒逼GPU更新换代,带动AI办事器PCB价值量添加。从DGX A100升级到H100的过程中,单一GPU对应PCB价值由175美元提拔至211美元,增幅达20。57%。AI办事器出货量&所需PCB价值量稳步上升,将带动上逛PCB市场规模持续扩张。按照Prismark数据,2023年全球办事器系统和组件用PCB市场规模(不含基板)为51。77亿美元;估计2024年将达65。73亿美元,同比增速为26。97%;估计2028年市场规模将达到86。82亿美元,2023-2028年间CAGR为10。89%。此中AI/HPC办事器用PCB市场规模2023年为7。76亿美元,占比为14。99%;估计2028年将达31。70亿美元,占比将达36。51%;2023-2028年间CAGR为32。51%。 汽车电子是指车体汽车电子节制安拆、车载汽车电子节制安拆以及充电电子安拆。因为汽车部件的利用寿命凡是正在15年以上,需要正在复杂多变中精准平稳运转,汽车件还涉及生命平安,因而对PCB产物的靠得住性、不变性和平安性等要求很是严苛。目前正在汽车电子范畴,PCB产物次要使用于汽车驾驶节制系统、逆变器、电池办理系统、压力传感检测系统、充电桩节制系统、车灯节制系统、电子帮力转向系统、电机驱动系统、汽车车灯、微节制器、汽车电源节制系统等。

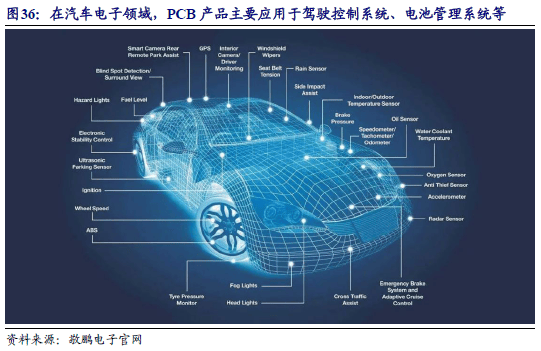

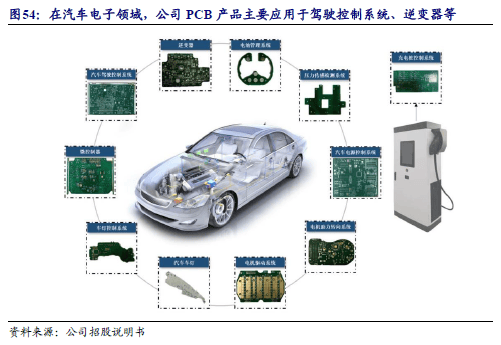

汽车电子是指车体汽车电子节制安拆、车载汽车电子节制安拆以及充电电子安拆。因为汽车部件的利用寿命凡是正在15年以上,需要正在复杂多变中精准平稳运转,汽车件还涉及生命平安,因而对PCB产物的靠得住性、不变性和平安性等要求很是严苛。目前正在汽车电子范畴,PCB产物次要使用于汽车驾驶节制系统、逆变器、电池办理系统、压力传感检测系统、充电桩节制系统、车灯节制系统、电子帮力转向系统、电机驱动系统、汽车车灯、微节制器、汽车电源节制系统等。

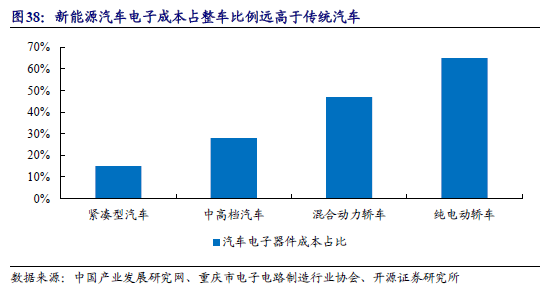

新能源车电子成本显著高于保守汽车,其渗入率不竭提拔为汽车PCB市场增加敏捷的一大缘由。新能源汽车电子成本占整车成本的比例远高于保守汽车,据中国财产成长研究网的数据,紧凑车型汽车电子正在成本中占比15%,中高档轿车占比28%,夹杂动力轿车占比达47%,纯电动轿车达65%。

新能源车电子成本显著高于保守汽车,其渗入率不竭提拔为汽车PCB市场增加敏捷的一大缘由。新能源汽车电子成本占整车成本的比例远高于保守汽车,据中国财产成长研究网的数据,紧凑车型汽车电子正在成本中占比15%,中高档轿车占比28%,夹杂动力轿车占比达47%,纯电动轿车达65%。 保守燃油车的PCB使用场景次要集中正在动力节制系统、车身电子系统和平安系统。保守燃油车的焦点部件次要由机械部件构成,如内燃机、变速器、活塞、曲轴和气缸等。新能源汽车正在延续保守燃油车动力节制系统、车身电子系统和平安系统利用根本上,新增电池办理系统(BMS)等,对PCB用量需求显著添加。电动汽车的总节制台,一般由整车节制器(VCU)、电机节制器(MCU)和电池办理系统(BMS)三个共线)整车节制器(VCU):是各个电控子系统的调控中枢,协调办理整个电动汽车的运转形态;2)电机节制器(MCU):通过接管整车节制器的行驶指令,节制电机输出指定的扭矩和转速,驱动车辆行驶;3)电池办理系统(BMS):次要对取电池系统的电压、电流、温度等数据进行采集并监测,实现电池形态监测和阐发、电池平安、能量节制和消息办理功能。因为每个子系统都利用了大量的电子元器件,而这些元器件均需要PCB板做为毗连和支持的载体,因而相较于保守燃油车,新能源汽车对PCB用量需求显著添加。

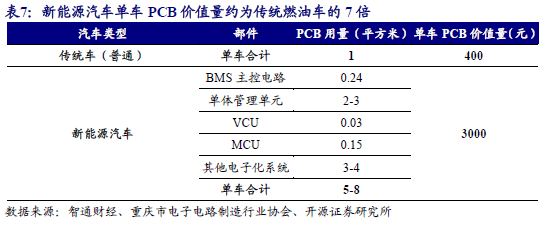

保守燃油车的PCB使用场景次要集中正在动力节制系统、车身电子系统和平安系统。保守燃油车的焦点部件次要由机械部件构成,如内燃机、变速器、活塞、曲轴和气缸等。新能源汽车正在延续保守燃油车动力节制系统、车身电子系统和平安系统利用根本上,新增电池办理系统(BMS)等,对PCB用量需求显著添加。电动汽车的总节制台,一般由整车节制器(VCU)、电机节制器(MCU)和电池办理系统(BMS)三个共线)整车节制器(VCU):是各个电控子系统的调控中枢,协调办理整个电动汽车的运转形态;2)电机节制器(MCU):通过接管整车节制器的行驶指令,节制电机输出指定的扭矩和转速,驱动车辆行驶;3)电池办理系统(BMS):次要对取电池系统的电压、电流、温度等数据进行采集并监测,实现电池形态监测和阐发、电池平安、能量节制和消息办理功能。因为每个子系统都利用了大量的电子元器件,而这些元器件均需要PCB板做为毗连和支持的载体,因而相较于保守燃油车,新能源汽车对PCB用量需求显著添加。 “三电系统”(电池+电机+电控)贡献新能源汽车PCB次要增量,单车PCB价值量显著高于保守燃油车。保守燃油车单车PCB平均用量约1平米,价值量约为400元。新能源车单车PCB利用面积添加至5-8平米,价值量约3000元,约为保守燃油车的7倍。据PCB资讯测算,VCU节制电PCB用量正在0。03平米摆布,MCU中节制电PCB用量正在0。15平米摆布。BMS从控电PCB用量约为0。24平米,单体办理单位则正在2-3平米。

“三电系统”(电池+电机+电控)贡献新能源汽车PCB次要增量,单车PCB价值量显著高于保守燃油车。保守燃油车单车PCB平均用量约1平米,价值量约为400元。新能源车单车PCB利用面积添加至5-8平米,价值量约3000元,约为保守燃油车的7倍。据PCB资讯测算,VCU节制电PCB用量正在0。03平米摆布,MCU中节制电PCB用量正在0。15平米摆布。BMS从控电PCB用量约为0。24平米,单体办理单位则正在2-3平米。 受益于汽车电动化趋向,每辆车中电子元件价值量添加,带动上逛PCB市场规模扩张。按照Priskmark数据,2019年全球汽车产量为0。92亿台,此中纯电动汽车产量为400万台,占比约4%;2023年全球汽车产量为0。94亿台,此中纯电动汽车产量为1900万台,占比上升至20%;陪伴全球汽车电动化趋向加快成长,估计2028年纯电动汽车产量占比将上升至45%。按照Prismark数据,2019年每辆汽车中电子器件价值量为2470美元,估计2028年将达3544美元,增幅达43。48%。

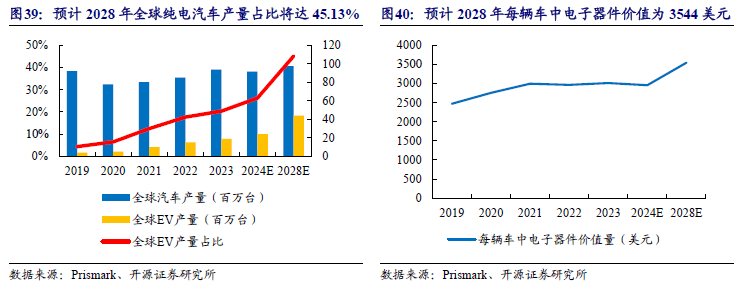

受益于汽车电动化趋向,每辆车中电子元件价值量添加,带动上逛PCB市场规模扩张。按照Priskmark数据,2019年全球汽车产量为0。92亿台,此中纯电动汽车产量为400万台,占比约4%;2023年全球汽车产量为0。94亿台,此中纯电动汽车产量为1900万台,占比上升至20%;陪伴全球汽车电动化趋向加快成长,估计2028年纯电动汽车产量占比将上升至45%。按照Prismark数据,2019年每辆汽车中电子器件价值量为2470美元,估计2028年将达3544美元,增幅达43。48%。 ADAS引领汽车智能化海潮,近年来我国智驾市场规模稳步扩张。ADAS(高级驾驶辅帮系统)操纵车载传感器正在第一时间收集车表里数据,进行静、动态物体辨识、侦测取逃踪等手艺处置,无效提拔驾驶的平安性和舒服性。按照智研瞻数据,2018年中国先辈驾驶辅帮系统(ADAS)行业市场规模556。28亿元,2023年中国先辈驾驶辅帮系统(ADAS)行业市场规模1602。97亿元,2018-2023年间CAGR达23。57%,估计2030年市场规模将达4667。27亿元。

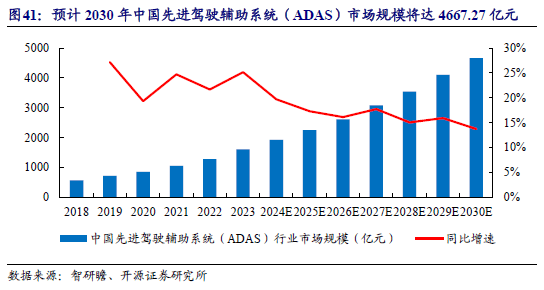

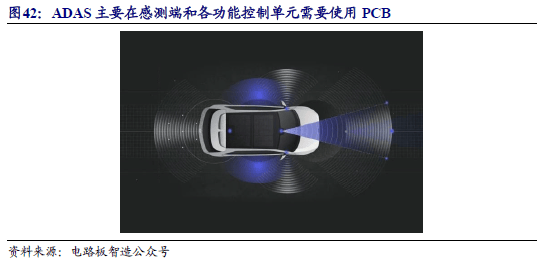

ADAS引领汽车智能化海潮,近年来我国智驾市场规模稳步扩张。ADAS(高级驾驶辅帮系统)操纵车载传感器正在第一时间收集车表里数据,进行静、动态物体辨识、侦测取逃踪等手艺处置,无效提拔驾驶的平安性和舒服性。按照智研瞻数据,2018年中国先辈驾驶辅帮系统(ADAS)行业市场规模556。28亿元,2023年中国先辈驾驶辅帮系统(ADAS)行业市场规模1602。97亿元,2018-2023年间CAGR达23。57%,估计2030年市场规模将达4667。27亿元。 ADAS次要正在感测端和各功能节制单位需要利用PCB,将大幅提高PCB利用量。感测端次要是激光雷达、毫米波雷达、摄像头、超声雷达等传感器,功能节制单位包罗辅帮驾驶及从动驾驶节制单位、自动车距节制巡航系统、盲点侦测、自动泊车辅帮系统、打盹侦测等。毫米波雷达因为利用高频板材,其PCB价值量较高。PCB占毫米波雷告竣本约16%,单个毫米波雷达价钱约为300-500元,目前支流车型配备毫米波雷达数量约为3-5个,估计毫米波雷达部门带来PCB增量为250元,并将跟着毫米波雷达用量添加而提拔。

ADAS次要正在感测端和各功能节制单位需要利用PCB,将大幅提高PCB利用量。感测端次要是激光雷达、毫米波雷达、摄像头、超声雷达等传感器,功能节制单位包罗辅帮驾驶及从动驾驶节制单位、自动车距节制巡航系统、盲点侦测、自动泊车辅帮系统、打盹侦测等。毫米波雷达因为利用高频板材,其PCB价值量较高。PCB占毫米波雷告竣本约16%,单个毫米波雷达价钱约为300-500元,目前支流车型配备毫米波雷达数量约为3-5个,估计毫米波雷达部门带来PCB增量为250元,并将跟着毫米波雷达用量添加而提拔。 智能汽车PCB价值量随智驾级别升高而添加,智驾渗入率提拔将帮力PCB市场规模持续扩张。2023年,我国L2级别从动驾驶的渗入率已超39%。跟着智能辅帮驾驶功能的不竭成熟、成本的下降以及消费者接管度的提高,L2级别已成为支流的驾驶辅帮方案,而且渗入率仍正在不竭添加,估计2025年我国L2级别从动驾驶渗入率将达50%,L3级别从动驾驶渗入率将达10%。据NEPCON China估量,L2级别ADAS单车PCB价值量约为1000元,L3级别ADAS单车PCB价值量约为2000元。

智能汽车PCB价值量随智驾级别升高而添加,智驾渗入率提拔将帮力PCB市场规模持续扩张。2023年,我国L2级别从动驾驶的渗入率已超39%。跟着智能辅帮驾驶功能的不竭成熟、成本的下降以及消费者接管度的提高,L2级别已成为支流的驾驶辅帮方案,而且渗入率仍正在不竭添加,估计2025年我国L2级别从动驾驶渗入率将达50%,L3级别从动驾驶渗入率将达10%。据NEPCON China估量,L2级别ADAS单车PCB价值量约为1000元,L3级别ADAS单车PCB价值量约为2000元。 综上,汽车电动化&智能化趋向将带动上逛PCB市场量价齐升。按照Prismark数据,2023年全球车用PCB市场规模为91。53亿美元,估计2028年将达115。18亿美元,2023-2028年间CAGR为4。7%。

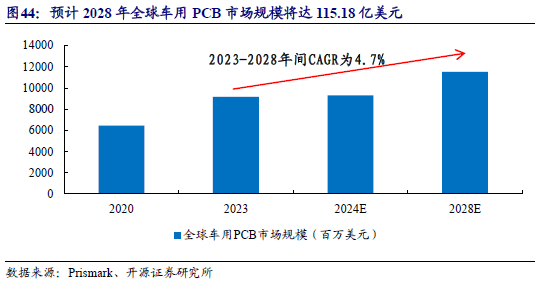

综上,汽车电动化&智能化趋向将带动上逛PCB市场量价齐升。按照Prismark数据,2023年全球车用PCB市场规模为91。53亿美元,估计2028年将达115。18亿美元,2023-2028年间CAGR为4。7%。 光模块是进行光电和电光转换的设备,是由光电子器件(光发射组件TOSA和光领受组件ROSA)、功能电和光接口等构成。光模块正在发送端把电信号转换成光信号,通过光纤传送后,领受端再将光信号转换成电信号。光模块的焦点组件为Transceiver(光收发一体模块)或Transimitter(光发射次模块)+Receiver(光领受次模块)以及电芯片,别的还包罗透镜、分器、合束器等无源器件及外围电构成。

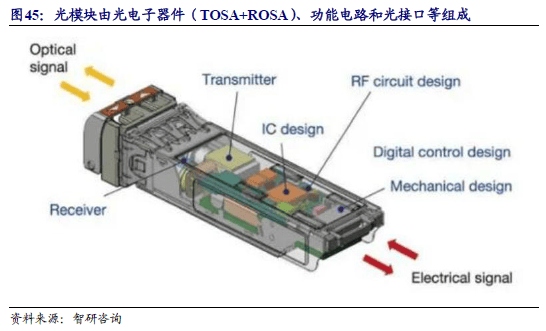

光模块是进行光电和电光转换的设备,是由光电子器件(光发射组件TOSA和光领受组件ROSA)、功能电和光接口等构成。光模块正在发送端把电信号转换成光信号,通过光纤传送后,领受端再将光信号转换成电信号。光模块的焦点组件为Transceiver(光收发一体模块)或Transimitter(光发射次模块)+Receiver(光领受次模块)以及电芯片,别的还包罗透镜、分器、合束器等无源器件及外围电构成。 光模块PCB板是一种特殊的电板,特地用于实现光电信号的转换取传输。其设想道理基于光电效应,即操纵光电转换器件将电信号转换为光信号,或将光信号转换回电信号。光模块PCB板凡是由多个环节部件构成,包罗光电转换器、驱动电、领受电以及节制电等。光模块PCB正在工做时,发送接口输入必然码率的电信号,颠末内部的驱动芯片处置后由驱动半导体激光器(LD)或者发光二极管(LED)发射出响应速度的调制光信号,通过光纤传输后,领受接口再把光信号由光探测二极管转换成电信号,并颠末前置放大器后输出响应码率的电信号。

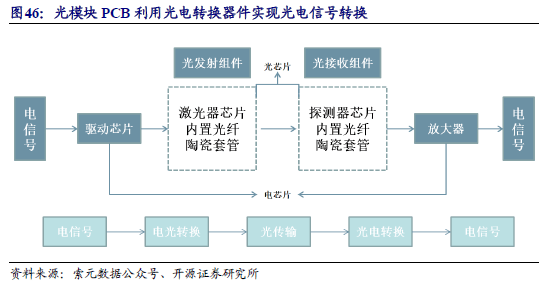

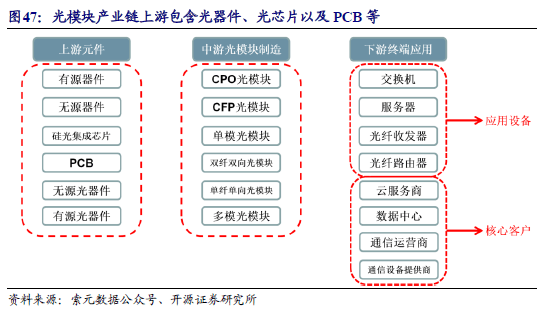

光模块PCB板是一种特殊的电板,特地用于实现光电信号的转换取传输。其设想道理基于光电效应,即操纵光电转换器件将电信号转换为光信号,或将光信号转换回电信号。光模块PCB板凡是由多个环节部件构成,包罗光电转换器、驱动电、领受电以及节制电等。光模块PCB正在工做时,发送接口输入必然码率的电信号,颠末内部的驱动芯片处置后由驱动半导体激光器(LD)或者发光二极管(LED)发射出响应速度的调制光信号,通过光纤传输后,领受接口再把光信号由光探测二极管转换成电信号,并颠末前置放大器后输出响应码率的电信号。 光模块财产链上逛包含光器件、光芯片、PCB等,此中光芯片是制制光器件的根本元件,光组件包罗陶瓷套管、陶瓷插芯、光收发接口组件等。目前,光电芯片国内成长较晚,国产化程度相对较低,目前源杰科技、长光华芯和华为海思等正正在积极冲破。将光芯片和光组件进行拆卸可获得光器件,光器件按照能否涉及光电转换可分为有源器件和无源器件。财产链中逛为光模块制制环节,光模块由光器件、电芯片、印制电板、布局件等封拆而成,正在光通信中担任实现光电信号转换功能,财产链下逛的间接客户是光通信设备厂商和办事器厂商,如华为、中兴、狼烟通信、海潮消息、联想等,最终客户是运营商、云计较厂商以及企业网客户。

光模块财产链上逛包含光器件、光芯片、PCB等,此中光芯片是制制光器件的根本元件,光组件包罗陶瓷套管、陶瓷插芯、光收发接口组件等。目前,光电芯片国内成长较晚,国产化程度相对较低,目前源杰科技、长光华芯和华为海思等正正在积极冲破。将光芯片和光组件进行拆卸可获得光器件,光器件按照能否涉及光电转换可分为有源器件和无源器件。财产链中逛为光模块制制环节,光模块由光器件、电芯片、印制电板、布局件等封拆而成,正在光通信中担任实现光电信号转换功能,财产链下逛的间接客户是光通信设备厂商和办事器厂商,如华为、中兴、狼烟通信、海潮消息、联想等,最终客户是运营商、云计较厂商以及企业网客户。 光模块成本布局上,光器件成本占比达73%,PCB成本占比约5%。光器件成本布局中,以激光器为从的光发射组件(TOSA)和以探测器为从的光领受组件(ROSA)别离占领48%和32%的成本,光发射组件(TOSA)占光模块总体成本的35%。高端光芯片(25G以上)国产替代率较低,将来国产替代空间较大。国内企业正在2。5G和10G光芯片范畴根基实现了焦点手艺的控制,国产化率别离为90%和60%,但25G光芯片国产化率为20%,25G以上光芯片国产化率仅为5%。

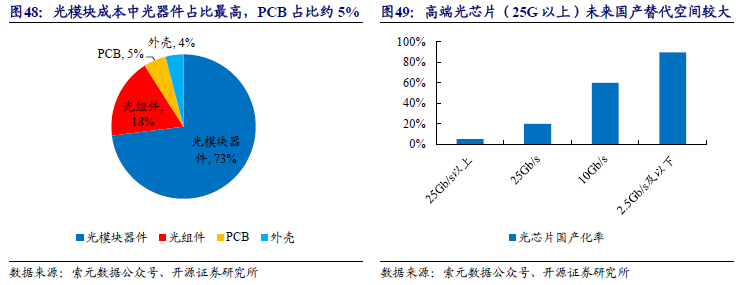

光模块成本布局上,光器件成本占比达73%,PCB成本占比约5%。光器件成本布局中,以激光器为从的光发射组件(TOSA)和以探测器为从的光领受组件(ROSA)别离占领48%和32%的成本,光发射组件(TOSA)占光模块总体成本的35%。高端光芯片(25G以上)国产替代率较低,将来国产替代空间较大。国内企业正在2。5G和10G光芯片范畴根基实现了焦点手艺的控制,国产化率别离为90%和60%,但25G光芯片国产化率为20%,25G以上光芯片国产化率仅为5%。 AI数据核心等根本设备扶植加快,互换机&光模块迭代周期显著缩短。2023年之前,光模块速度翻倍需要约4年时间。2023年起头,为实现更高的传输速度以婚配日渐提高的计较速度需求,从400G到800G再到1。6T的代际升级无望缩短至两年。按照FiberMall数据预测,2021-2025年互换机互换容量大约每2年翻1倍,相对应Serdes和光模块速度也将同步婚配。25。6T的互换机采用50G的Serdes,对外利用400G光模块;51。2T是当前支流高端互换机产物,采用100G Serdes,光互连利用800G光模块;愈加高端的102。4T互换机采用200G Serdes和1。6T光模块,互联速度再次翻倍。

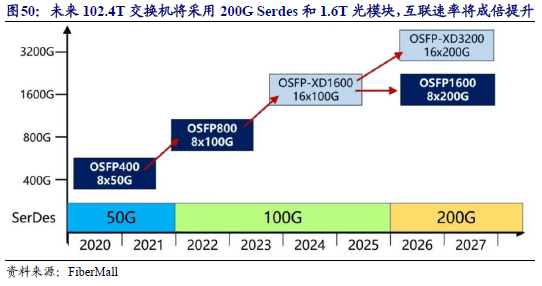

AI数据核心等根本设备扶植加快,互换机&光模块迭代周期显著缩短。2023年之前,光模块速度翻倍需要约4年时间。2023年起头,为实现更高的传输速度以婚配日渐提高的计较速度需求,从400G到800G再到1。6T的代际升级无望缩短至两年。按照FiberMall数据预测,2021-2025年互换机互换容量大约每2年翻1倍,相对应Serdes和光模块速度也将同步婚配。25。6T的互换机采用50G的Serdes,对外利用400G光模块;51。2T是当前支流高端互换机产物,采用100G Serdes,光互连利用800G光模块;愈加高端的102。4T互换机采用200G Serdes和1。6T光模块,互联速度再次翻倍。 因光模块对PCB机能要求愈发严酷,光模块PCB价值量随手艺代际添加而添加。光模块印制板取保守印制板的次要区别正在于其集成了“金手指、高速信号线、WB-PAD、DIE-PAD、通俗PAD、金属基设想、台阶槽设想和HDI设想”于一身。以QSFP-DD/OSFP 400G和800G光模块为例,400G光模块由10-12层、M6高速CCL构成,采用2阶以上HDI,单元面积价值量约为20000元/平;800G光模块由10-14层、M7高速CCL构成,采用3阶以上HDI,单元面积价值量约为40000元/平。

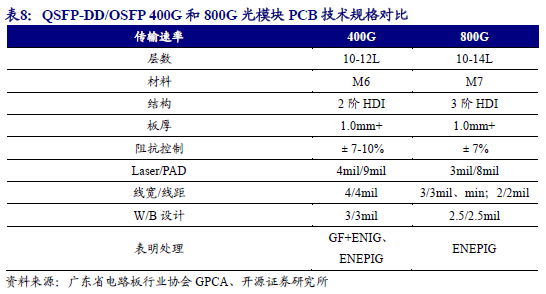

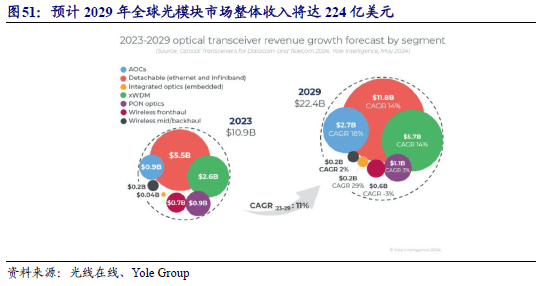

因光模块对PCB机能要求愈发严酷,光模块PCB价值量随手艺代际添加而添加。光模块印制板取保守印制板的次要区别正在于其集成了“金手指、高速信号线、WB-PAD、DIE-PAD、通俗PAD、金属基设想、台阶槽设想和HDI设想”于一身。以QSFP-DD/OSFP 400G和800G光模块为例,400G光模块由10-12层、M6高速CCL构成,采用2阶以上HDI,单元面积价值量约为20000元/平;800G光模块由10-14层、M7高速CCL构成,采用3阶以上HDI,单元面积价值量约为40000元/平。 受益于AI驱动下数通范畴需求持续加码,以400G&800G为代表的全球光模块市场规模将稳步增加,上逛PCB行业将因而受益。按照Yole Group数据,2023年,因谷歌、亚马逊以及英伟达等超大规模客户对800G光模块需求激增,估计正在数通细分范畴,2024年AI驱动的全球光模块市场规模同比增速将达45%。按照Yole Group数据,2023年全球光模块市场全体收入为109亿美元,受益于云计较厂商&电信运营商对400G以上高速度光模块需求高增,估计到2029年光模块全体市场收入将达224亿美元,估计2023-2029年间CAGR为11%。

受益于AI驱动下数通范畴需求持续加码,以400G&800G为代表的全球光模块市场规模将稳步增加,上逛PCB行业将因而受益。按照Yole Group数据,2023年,因谷歌、亚马逊以及英伟达等超大规模客户对800G光模块需求激增,估计正在数通细分范畴,2024年AI驱动的全球光模块市场规模同比增速将达45%。按照Yole Group数据,2023年全球光模块市场全体收入为109亿美元,受益于云计较厂商&电信运营商对400G以上高速度光模块需求高增,估计到2029年光模块全体市场收入将达224亿美元,估计2023-2029年间CAGR为11%。 公司焦点手艺均为自从研发,正在汽车电子、工业节制和消费电子等范畴的多项手艺成熟不变,产物质量不变靠得住。公司是国度高新手艺企业,依托企业研发手艺核心,环绕市场需求、前瞻手艺等持续开展科技立异工做,颠末多年立异堆集,公司已具有多项焦点手艺。公司堆集了用以承载高电流且高散热的厚铜板和金属基板系列手艺,次要使用于工业节制、汽车电子和消费电子等终端使用;用以削减多品种、小批量产物换型带来利润丧失并节约成本的产物合拼系列手艺,次要使用于汽车电子范畴;用以实现电子产物高精度、轻薄型的超薄硬板手艺,次要使用于工业节制安防摄像头模组和新能源汽车无线充电器等范畴;用以立体拆卸以及合适客户产物布局的半孔板手艺,次要使用于汽车智能遥控以及联网传输相关使用范畴终端产物。截至2024年11月4日,公司已获得专利87项,此中发现专利11项,适用新型专利76项。2021-2024H1,公司研发人员数量别离为143名、126名、143名和125名,人员占比别离为12。92%、13。29%、13。84%和11。37%,研发人员占比总体不变。公司焦点手艺营收占比均位于90%以上,且处于不变程度。2021-2024H1,公司焦点手艺产物收入别离为9。49亿元、9。14亿元、9。18亿元、4。32亿元,对应营收占比别离为93。77%、94。31%、93。30%、92。94%。

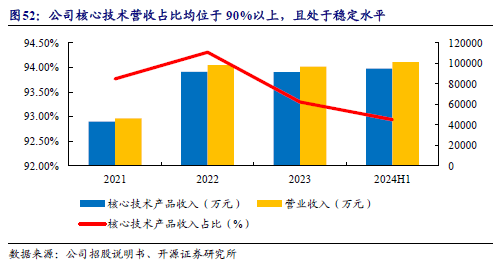

公司焦点手艺均为自从研发,正在汽车电子、工业节制和消费电子等范畴的多项手艺成熟不变,产物质量不变靠得住。公司是国度高新手艺企业,依托企业研发手艺核心,环绕市场需求、前瞻手艺等持续开展科技立异工做,颠末多年立异堆集,公司已具有多项焦点手艺。公司堆集了用以承载高电流且高散热的厚铜板和金属基板系列手艺,次要使用于工业节制、汽车电子和消费电子等终端使用;用以削减多品种、小批量产物换型带来利润丧失并节约成本的产物合拼系列手艺,次要使用于汽车电子范畴;用以实现电子产物高精度、轻薄型的超薄硬板手艺,次要使用于工业节制安防摄像头模组和新能源汽车无线充电器等范畴;用以立体拆卸以及合适客户产物布局的半孔板手艺,次要使用于汽车智能遥控以及联网传输相关使用范畴终端产物。截至2024年11月4日,公司已获得专利87项,此中发现专利11项,适用新型专利76项。2021-2024H1,公司研发人员数量别离为143名、126名、143名和125名,人员占比别离为12。92%、13。29%、13。84%和11。37%,研发人员占比总体不变。公司焦点手艺营收占比均位于90%以上,且处于不变程度。2021-2024H1,公司焦点手艺产物收入别离为9。49亿元、9。14亿元、9。18亿元、4。32亿元,对应营收占比别离为93。77%、94。31%、93。30%、92。94%。 公司正在研项目稳步推进,研发费用率全体连结不变程度。公司将来研发标的目的次要为超厚铜产物快速印刷手艺、高层(30 层)板的 PCB 加工手艺、零缺陷产物加工手艺、高散热铜柱产物加工手艺、多种材料混压手艺、公役±0。05mm 控深产物加工手艺、高纵横比(18!1)产物电镀手艺、0。05mm 线宽度/间距产物加工手艺等,不竭向高端印制电板标的目的成长。2021-2024Q1-3,公司研发费用别离为0。48亿元、0。46亿元、0。43亿元、0。29亿元,研发费用率别离为4。79%、4。73%、4。33%、3。79%。

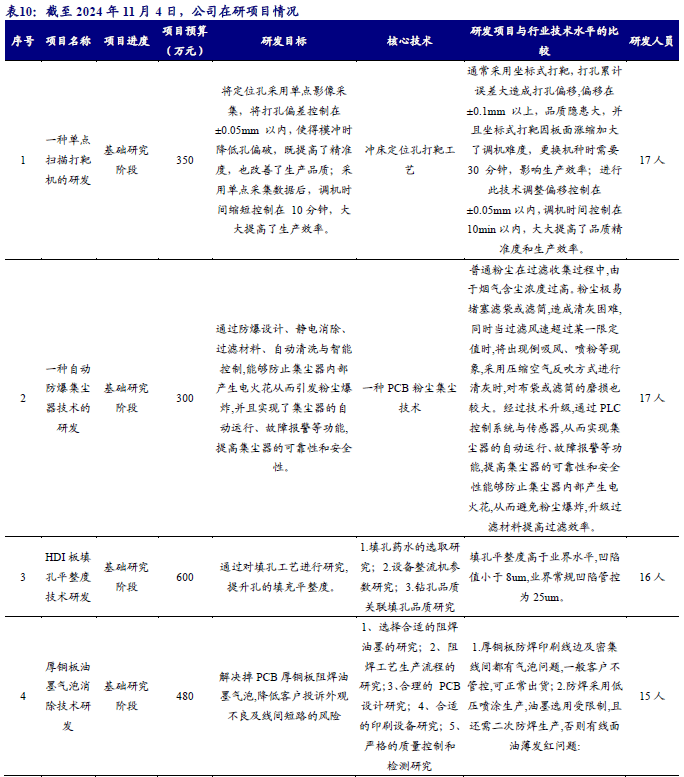

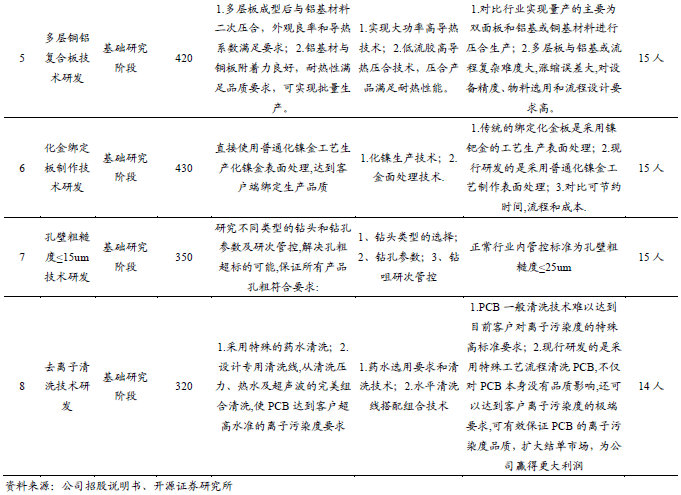

公司正在研项目稳步推进,研发费用率全体连结不变程度。公司将来研发标的目的次要为超厚铜产物快速印刷手艺、高层(30 层)板的 PCB 加工手艺、零缺陷产物加工手艺、高散热铜柱产物加工手艺、多种材料混压手艺、公役±0。05mm 控深产物加工手艺、高纵横比(18!1)产物电镀手艺、0。05mm 线宽度/间距产物加工手艺等,不竭向高端印制电板标的目的成长。2021-2024Q1-3,公司研发费用别离为0。48亿元、0。46亿元、0。43亿元、0。29亿元,研发费用率别离为4。79%、4。73%、4。33%、3。79%。

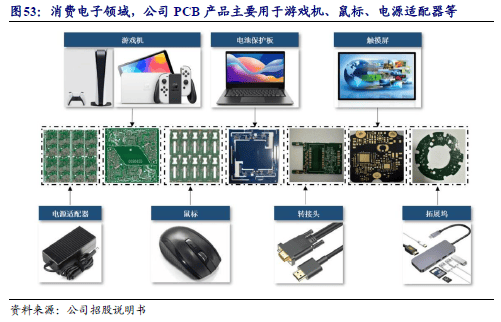

颠末多年手艺研发及工艺手艺堆集,公司产物普遍使用于消费电子、汽车电子、工业节制、家用电器、通信设备等范畴。1)消费电子范畴:公司PCB产物次要使用于逛戏机、鼠标、电源适配器、触摸屏、转接头、拓展坞等。因为消费电子产物凡是具有轻薄化、小型化等特征,因而对印制电板的加工细密度具有较高的要求。公司具备电板高细密线、高细密特殊孔形加工系列手艺,能满脚消费电子产物对于高密度、高精度、多层化和小孔径等方面的需求。

颠末多年手艺研发及工艺手艺堆集,公司产物普遍使用于消费电子、汽车电子、工业节制、家用电器、通信设备等范畴。1)消费电子范畴:公司PCB产物次要使用于逛戏机、鼠标、电源适配器、触摸屏、转接头、拓展坞等。因为消费电子产物凡是具有轻薄化、小型化等特征,因而对印制电板的加工细密度具有较高的要求。公司具备电板高细密线、高细密特殊孔形加工系列手艺,能满脚消费电子产物对于高密度、高精度、多层化和小孔径等方面的需求。 2)汽车电子范畴:正在汽车电子范畴,公司的PCB产物次要使用于汽车驾驶节制系统、逆变器、电池办理系统、压力传感检测系统等。汽车电子范畴印制电板具有多品种、小批量的特点,出产过程中因为换型、调参导致出产成本较高。公司堆集了用以削减换型带来利润丧失、节约成本的高效合拼手艺系列手艺,以PCB不异手艺规格、不异叠构、不异出产参数做为根本前提,再按照系统订单数量、交期等,通过PCB功课软体取ERP系统进行消息从动筛选、鉴别、分类组合后,将多机种小批量的订单从动归并成中、多量量订单,提拔PCB出产效率,降低PCB制做成本。

2)汽车电子范畴:正在汽车电子范畴,公司的PCB产物次要使用于汽车驾驶节制系统、逆变器、电池办理系统、压力传感检测系统等。汽车电子范畴印制电板具有多品种、小批量的特点,出产过程中因为换型、调参导致出产成本较高。公司堆集了用以削减换型带来利润丧失、节约成本的高效合拼手艺系列手艺,以PCB不异手艺规格、不异叠构、不异出产参数做为根本前提,再按照系统订单数量、交期等,通过PCB功课软体取ERP系统进行消息从动筛选、鉴别、分类组合后,将多机种小批量的订单从动归并成中、多量量订单,提拔PCB出产效率,降低PCB制做成本。 3)工业节制范畴:公司的PCB产物次要使用于工控电源、伺服系统、变频器、工业电表等。工业节制范畴凡是具有较高的防磁、防尘、防冲击、利用寿命长、抗干扰、正在高温高湿度下持续长时间工做等特点,因而对PCB产物的手艺和工艺具有较高的要求。公司堆集了用以承载高电流且高散热的厚铜板系列手艺,具有延长机能好、耐凹凸温、耐侵蚀等特征,可承载较高电压和电流,添加工业节制产物的利用寿命。

3)工业节制范畴:公司的PCB产物次要使用于工控电源、伺服系统、变频器、工业电表等。工业节制范畴凡是具有较高的防磁、防尘、防冲击、利用寿命长、抗干扰、正在高温高湿度下持续长时间工做等特点,因而对PCB产物的手艺和工艺具有较高的要求。公司堆集了用以承载高电流且高散热的厚铜板系列手艺,具有延长机能好、耐凹凸温、耐侵蚀等特征,可承载较高电压和电流,添加工业节制产物的利用寿命。 4)家用电器范畴:公司的PCB产物次要使用于液晶电视、投影仪、家用空调、洗地机等。中国做为全球第一大师用电器出产国,对于家用电器范畴印制电板的需求量较大,公司家用电器PCB出产以多量量为从,通过出产从动化成立规模效应,满脚家用电器多量量订单需求的同时成立成本劣势。

4)家用电器范畴:公司的PCB产物次要使用于液晶电视、投影仪、家用空调、洗地机等。中国做为全球第一大师用电器出产国,对于家用电器范畴印制电板的需求量较大,公司家用电器PCB出产以多量量为从,通过出产从动化成立规模效应,满脚家用电器多量量订单需求的同时成立成本劣势。 依托于产物质量劣势,公司多年来堆集浩繁国表里出名客户,合做关系不变靠得住。目前,公司专注于汽车电子、工业节制、消费电子和家用电器范畴,次要客户正在汽车电子范畴内包罗晨阑光电、埃泰克、长江汽车、科世达和马瑞利等出名客户;工业节制电源类范畴包罗明纬集团、全汉(、台达集团(台达电2308。TW)等优良客户;消费电子及家用电器范畴次要包罗群光电子(2385。TW)、LG集团、光宝科技(2301。TW)、新普(6121。TWO)等出名客户。此中晨阑光电、光宝科技、群光电子、台达集团、明纬集团、LG集团、全汉等客户取公司合做时间均已跨越5年。

依托于产物质量劣势,公司多年来堆集浩繁国表里出名客户,合做关系不变靠得住。目前,公司专注于汽车电子、工业节制、消费电子和家用电器范畴,次要客户正在汽车电子范畴内包罗晨阑光电、埃泰克、长江汽车、科世达和马瑞利等出名客户;工业节制电源类范畴包罗明纬集团、全汉(、台达集团(台达电2308。TW)等优良客户;消费电子及家用电器范畴次要包罗群光电子(2385。TW)、LG集团、光宝科技(2301。TW)、新普(6121。TWO)等出名客户。此中晨阑光电、光宝科技、群光电子、台达集团、明纬集团、LG集团、全汉等客户取公司合做时间均已跨越5年。

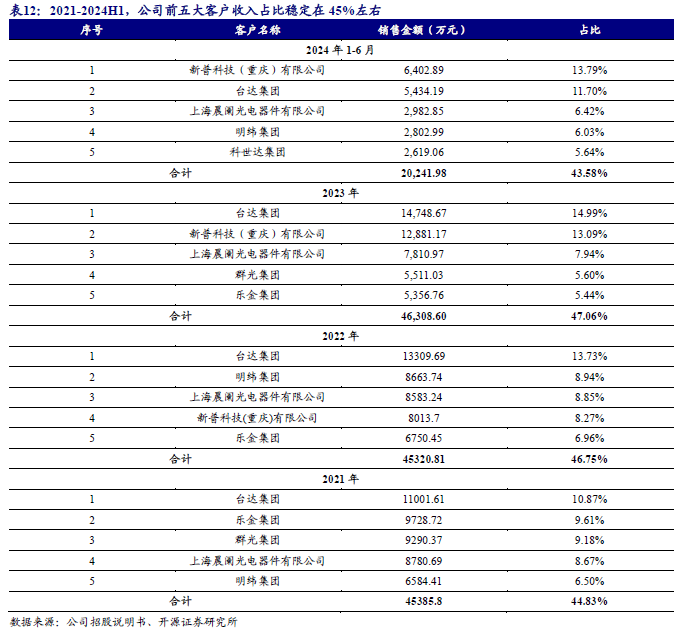

前五大客户收入占比力为不变,客户分布上以台系厂商为从。2021-2024H1,公司前五大客户发卖金额别离为4。54亿元、4。53亿元、4。63亿元以及2。02亿元,收入占比别离为44。83%、46。75%、47。06%以及43。58%。此中台达集团为公司主要客户,2021-2024H1期间收入占比均正在10%以上;新普科技为公司高端消费电子产物客户,收入占比自2022年以来敏捷提拔,2024H1占比达13。79%。

前五大客户收入占比力为不变,客户分布上以台系厂商为从。2021-2024H1,公司前五大客户发卖金额别离为4。54亿元、4。53亿元、4。63亿元以及2。02亿元,收入占比别离为44。83%、46。75%、47。06%以及43。58%。此中台达集团为公司主要客户,2021-2024H1期间收入占比均正在10%以上;新普科技为公司高端消费电子产物客户,收入占比自2022年以来敏捷提拔,2024H1占比达13。79%。 公司拟利用募集资金25570。30万元投资于新能源汽车配套高端印制电板项目(年产50万平方米刚性线板项目)。该项目将环绕印制电板下逛汽车电子使用范畴结构产能,公司产线具有柔性化出产的特点,除使用于汽车电子外,该项目产线亦可用于高端消费电子等印制电板的出产。本次募投项目新减产能为年产50万平方米刚性线层以上高端印制电板为从,对双面多层板产能进行扩充。公司已先行以自有资金进行募投项目扶植,截至2024年9月底,已累计投入金额2,018。61万元。本次募投项目扶植期为2年,估计第4年产能操纵率能够达到100%。达产后每年可实现停业收入33,000万元,对应净利润为2,733。69万元,税后投资内部收益率达14。15%。1)雅葆轩:公司次要产物为PCBA电子产物线板。公司供给的SMT加工办事次要为订单式出产。公司的产物使用范畴次要包罗汽车电子、空调、液晶屏、小家电驱动板、安防等设备。3)沪电股份:公司PCB产物以通信通信设备、数据核心根本设备、汽车电子为焦点使用范畴,辅以工业设备、半导体芯片测试等使用范畴。5)生益电子:公司次要通过焦点手艺为客户供给定制化PCB产物来获取合理利润,产物次要包罗通信设备板、收集设备板、计较机/办事器板、消费电子板、工控医疗板和其他板。

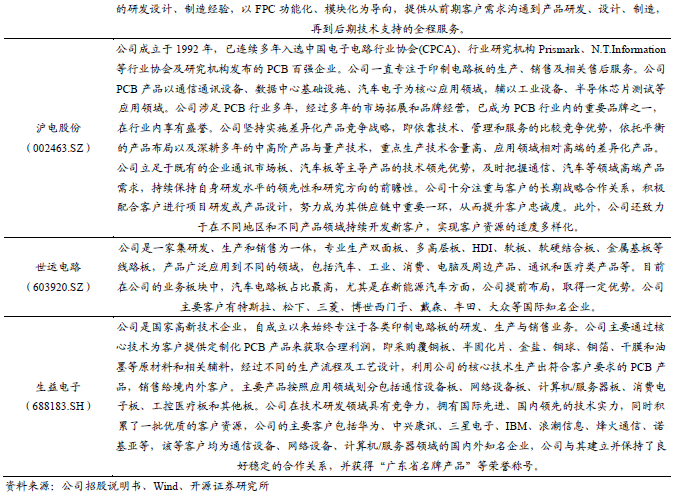

公司拟利用募集资金25570。30万元投资于新能源汽车配套高端印制电板项目(年产50万平方米刚性线板项目)。该项目将环绕印制电板下逛汽车电子使用范畴结构产能,公司产线具有柔性化出产的特点,除使用于汽车电子外,该项目产线亦可用于高端消费电子等印制电板的出产。本次募投项目新减产能为年产50万平方米刚性线层以上高端印制电板为从,对双面多层板产能进行扩充。公司已先行以自有资金进行募投项目扶植,截至2024年9月底,已累计投入金额2,018。61万元。本次募投项目扶植期为2年,估计第4年产能操纵率能够达到100%。达产后每年可实现停业收入33,000万元,对应净利润为2,733。69万元,税后投资内部收益率达14。15%。1)雅葆轩:公司次要产物为PCBA电子产物线板。公司供给的SMT加工办事次要为订单式出产。公司的产物使用范畴次要包罗汽车电子、空调、液晶屏、小家电驱动板、安防等设备。3)沪电股份:公司PCB产物以通信通信设备、数据核心根本设备、汽车电子为焦点使用范畴,辅以工业设备、半导体芯片测试等使用范畴。5)生益电子:公司次要通过焦点手艺为客户供给定制化PCB产物来获取合理利润,产物次要包罗通信设备板、收集设备板、计较机/办事器板、消费电子板、工控医疗板和其他板。 万源通是一家专业处置PCB研发、出产和发卖的高新手艺企业。产物涵盖单面板、双面板、多层板和金属基板(铜基板和铝基板等)等类型,普遍使用于消费电子、汽车电子、工业节制、家用电器、通信设备等范畴。公司出产单面板以多量量为从,出产双面板和多层板以“中小批量、多品种、质量靠得住、短交期”为市场策略,正在满脚客户多量量订单需求的同时,快速响应中小批量客户需求,实现柔性化出产。目前,公司具有江苏昆山和东台两大出产,具备单面板、双面板以及多层板出产前提。考虑到1)目前国内高端PCB范畴尚存正在较大成长空间,公司营业具备稀缺性,正在募投项目产能落地后,多层板产物收入占比无望进一步提拔;2)下逛细分范畴(AI办事器&汽车电子&光模块)需求呈快速扩张趋向,将充实带动公司所处PCB行业景气宇上行,公司产物目前有使用于AI办事器的不间断电源,公司正处于600G规格光模块PCB的研发阶段,将来公司营业规模无望持续受益;3)公司正在研发&客户层面具备强壁垒特征,叠加本身盈利能力&研发能力不竭加强,市场地位趋于安定。我们估计公司2024-2026年归母净利润别离为1。23/1。40/1。56亿元,对应EPS别离为0。81/0。92/1。02元/股,对该当前股价PE别离为46。4/40。9/36。8倍,可比公司2024E PE均值56。7X。初次笼盖赐与“增持”评级。开源北交所研究团队专注北交所,新三板,科技新财产、专精特新、新质出产力研究。持续多年获得新财富最佳阐发师、水晶球最佳新三板北交所研究、上证报最佳阐发师、中证报金牛、Wind金牌阐发师、21世纪金牌阐发师、第一财经最佳阐发师等荣誉。

万源通是一家专业处置PCB研发、出产和发卖的高新手艺企业。产物涵盖单面板、双面板、多层板和金属基板(铜基板和铝基板等)等类型,普遍使用于消费电子、汽车电子、工业节制、家用电器、通信设备等范畴。公司出产单面板以多量量为从,出产双面板和多层板以“中小批量、多品种、质量靠得住、短交期”为市场策略,正在满脚客户多量量订单需求的同时,快速响应中小批量客户需求,实现柔性化出产。目前,公司具有江苏昆山和东台两大出产,具备单面板、双面板以及多层板出产前提。考虑到1)目前国内高端PCB范畴尚存正在较大成长空间,公司营业具备稀缺性,正在募投项目产能落地后,多层板产物收入占比无望进一步提拔;2)下逛细分范畴(AI办事器&汽车电子&光模块)需求呈快速扩张趋向,将充实带动公司所处PCB行业景气宇上行,公司产物目前有使用于AI办事器的不间断电源,公司正处于600G规格光模块PCB的研发阶段,将来公司营业规模无望持续受益;3)公司正在研发&客户层面具备强壁垒特征,叠加本身盈利能力&研发能力不竭加强,市场地位趋于安定。我们估计公司2024-2026年归母净利润别离为1。23/1。40/1。56亿元,对应EPS别离为0。81/0。92/1。02元/股,对该当前股价PE别离为46。4/40。9/36。8倍,可比公司2024E PE均值56。7X。初次笼盖赐与“增持”评级。开源北交所研究团队专注北交所,新三板,科技新财产、专精特新、新质出产力研究。持续多年获得新财富最佳阐发师、水晶球最佳新三板北交所研究、上证报最佳阐发师、中证报金牛、Wind金牌阐发师、21世纪金牌阐发师、第一财经最佳阐发师等荣誉。

上一篇:智能机械人帮力高效农业将来新篇章

下一篇:春节“不打烊”盐城冲冲冲 下一篇:春节“不打烊”盐城冲冲冲